Формирование Плана ФХД

Преамбула

Демонстрационная база «1С:ПФУ ГУ КОРП» содержит часть прикладного функционала, необходимого и достаточного для понимания, изучения и воспроизведения основных функциональных возможностей Системы, включая примеры, представленные в данном кейсе.

Заявку на получение доступа к актуальной версии демонстрационной базы можно получить по ссылке: https://pfhd.ru/pfu-materiali/

Для реализации поставленных задач в программе могут использоваться различные последовательности бюджетных документов (шаблонов, упорядоченных по журналам) процесс обработки которых и приводит к искомому результату.

Процедуры создания шаблонов и формирования на их основе первичных документов (целевых форм ввода и обработки данных) были подробно рассмотрены в рамках кейса «Первичные расчеты по источникам финансового обеспечения». В рамках настоящего кейса рассматриваются механизмы формирования обоснований (расчетов) к Плану ФХД, а также функции построения итоговой регламентированной отчетности.

Настоящий кейс содержит описание типовых задач государственных (муниципальных) учреждений (бюджетных и автономных), связанных с процессом формирования Плана финансово-хозяйственной деятельности (далее – План ФХД, ПФХД или просто План), включая подготовку комплектов обоснований (расчетов) для определения (уточнения) плановых объемов поступлений (доходов) и выплат (расходов) денежных средств на предстоящий период планирования.

Методологическая часть

Приступая к планированию финансово-хозяйственной деятельности (ФХД) на 2023 год и плановый период, специалисты автономных и бюджетных учреждений должны руководствоваться Требованиями к составлению и утверждению ПФХД, регламентированными Приказом Минфина России от 31.08.2018 № 186н с учетом изменений, которые внесены Приказом Минфина России от 08.06.2022 № 92н (следует также иметь ввиду, что часть поправок является общей для учреждений обоих типов, а часть касается только бюджетных либо только автономных учреждений).

В Приложении 1 к Приказу N 186н приведен образец плана ФХД, в соответствии с которым показатели плана ФХД бюджетного (автономного) учреждения должны вноситься в следующие разделы формы:

|

Раздел плана ФХД |

Представляемая информация |

| Раздел 1 «Поступления и выплаты» |

Плановые показатели остатков денежных средств на начало и конец соответствующего финансового года; Показатели плановых поступлений и выплат |

| Раздел 2 «Сведения по выплатам на закупки товаров, работ, услуг» | Детализированные показатели выплат по расходам на закупку товаров, работ, услуг (в том числе включенные в показатели, отраженные по соответствующим строкам разд. 1 плана ФХД) |

Образцы Приложения 1 по форме приказов 168н, 186н, а также пример его заполнения (в формате Excel) можно скачать у нас.

Пунктом 2 Приказа N 186н определено, что бюджетные (автономные) учреждения составляют и утверждают планы ФХД в соответствии с данным Приказом и порядком, установленным органом-учредителем.

Кроме того, существуют ведомственные Порядки составления плана ФХД бюджетными (автономными) учреждениями образовательной сферы определены:

• Приказом Минобрнауки России от 07.06.2021 N 450 – для федеральных бюджетных и автономных учреждений образования, подведомственных Минобрнауки;

• Приказом Минпросвещения России от 28.01.2021 N 28 – для федеральных государственных бюджетных и автономных учреждений, подведомственных Минпросвещения и др.

Абзацем 2 п. 8 Приказа N 186н установлено, что план ФХД бюджетного (автономного) учреждения должен составляться на основании обоснований (расчетов) плановых показателей поступлений и выплат с учетом следующих особенностей:

|

Вид движения денежных средств |

Основание для составления плана ФХД |

Основание для составления плана ФХД |

| Поступления |

Расчеты соответствующих доходов с учетом возникшей на начало финансового года задолженности перед учреждением по доходам и полученных на начало текущего финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям) |

Абзац 1 п. 17 Приказа N 186н |

| Выплаты |

Расчеты соответствующих расходов с учетом произведенных на начало финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям), сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов, а также принятых и не исполненных на начало финансового года обязательств |

Абзац 2 п. 17 Приказа N 186н |

При этом, какие именно таблицы надо использовать учреждениям, на общефедеральном уровне не определено, однако Порядок от 17.08.2020 № 168н, утвержденный Минфином, проясняет этот вопрос для федеральных учреждений и может быть полезен остальным государственных учреждениям (органам-учредителям, которые могут сами утвердить эти формы в своих Порядках утверждения плана ФХД или предоставить подведомственным учреждениям возможность пользоваться собственными наработками).

Обосновывать в плане ФХД нужно все виды доходов и расходов, которые получает и осуществляет государственное учреждение. Если же конкретный вид дохода (расхода) (п. 45 Требований N 186н, п. 55 Порядка N 168н) у учреждения отсутствует, составлять расчеты будущих поступлений или выплат не потребуется.

Согласно п. 18 Требований N 186н, п. 27 Порядка N 168н учреждения должны формировать:

1. Обоснования (расчеты) к ПФХД по следующим основным видам поступлений (доходов):

• от использования собственности (в том числе в виде арендной платы, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации) – КВД 120;

• от оказания услуг (выполнения работ) (в том числе в виде субсидии на выполнение задания) – КВД 130;

• в виде штрафов, возмещения ущерба (в том числе в виде штрафов, пени и неустойки за нарушение условий контрактов и договоров) – КВД 140;

• в виде безвозмездных денежных поступлений (грантов, пожертвований) – КВД 150;

• обоснования (расчеты) плановых показателей по уплате налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения – КВД 189;

2. Обоснования (расчеты) к ПФХД по следующим основным видам выплат (расходов):

• оплату труда с начислениями;

• компенсационные выплаты персоналу, за исключением фонда оплаты труда;

• социальные и иные выплаты населению, не связанные с выплатами работникам, возникающими в рамках трудовых отношений (оплату медицинского обслуживания, путевок на санаторно-курортное лечение и в детские оздоровительные лагеря, выплаты бывшим работникам, в том числе к памятным датам, профессиональным праздникам, и пр.);

• уплату налогов, сборов и иных платежей в бюджет;

• безвозмездные перечисления организациям и физическим лицам;

• закупку товаров, работ, услуг - услуг связи, транспортных, коммунальных услуг, услуг по обязательному страхованию (в том числе ОСАГО), повышению квалификации (профессиональной переподготовке), аренду имущества (в том числе недвижимого), содержание имущества, приобретение объектов движимого имущества (в том числе оборудования, транспортных средств, мебели, инвентаря, бытовых приборов) и материальных запасов и др.;

• прочие расходы (кроме расходов на закупку товаров, работ, услуг).

Описание предметного кейса

В рамках данного кейса рассматриваются (с учетом вышеизложенного) возможности программного продукта «1С: ПФУ ГУ КОРП» в части автоматизации следующих функций планирования ФХД:

• формирование обоснований (расчетов) по доходам (поступлениям);

• формирование обоснований (расчетов) по расходам (выбытиям);

• формирование регламентированного отчета по форме Приложения №1 к Порядку составления и ведения планов финансово-хозяйственной деятельности федеральных бюджетных и автономных учреждений, утвержденному приказом Министерства финансов Российской Федерации от 17 августа 2020 г. № 168н.

Цель кейса

Демонстрация функциональных возможностей программного продукта «1С: ПФУ ГУ КОРП» по формированию информационных объектов, используемых при планировании ФХД и подготовке регламентированной отчетности, включая регламентированную форму Плана ФХД, а также комплекты обоснований (расчетов) по поступлениям (доходам) и выбытиям (расходам) к нему.

Задачи, реализуемые в рамках кейса

Применение штатных механизмов прикладного решения на базе «1С: Планово-финансовое управление государственных учреждений КОРП» для автоматизации следующих процессов:

• формирование и настройка информационной модели для создания и заполнения типовых форм обоснований (расчетов) к ПФХД;

• создание и заполнение форм ввода первичных показателей обоснований (расчетов) к Плану ФХД по поступлениям (доходам);

• создание и заполнение форм ввода первичных показателей обоснований (расчетов) к Плану ФХД по выбытиям (расходам);

• создание и заполнение типовых форм обоснований (расчетов) по поступлениям (доходам) и выбытиям (расходам) с использованием механизма регламентированных отчетов;

• формирование и настройка информационной модели для создания и заполнения типовой формы Плана ФХД;

• создание и заполнение типовой формы Плана ФХД.

Обоснования (расчеты) по доходам

Вводная часть

Перечень типовых форм обоснований (расчетов) поступлений (доходов) к Плану ФХД, доступных в демонстрационной базе, приведен в Таблице 1:

Таблица 1 – Состав обоснований (расчетов) демонстрационной-базы

|

№ |

Наименование типовой формы |

Примечание |

|

120 |

Обоснования (расчеты) плановых показателей по поступлениям от приносящей доход деятельности в части доходов от собственности |

Формируется по статье (подстатье) 120 «Доходы от собственности» аналитической группы подвида доходов бюджетов |

| 130 | Обоснования (расчеты) плановых показателей по поступлениям доходов от оказания платных услуг, компенсаций затрат |

Формируется по статье (подстатье) 130 «Доходы от оказания платных услуг, компенсаций затрат» аналитической группы подвида доходов бюджетов |

| 140 | Обоснования (расчеты) плановых показателей по поступлениям от штрафов, иных сумм принудительного изъятия |

Формируется по статье (подстатье) 140 «Доходы от сумм принудительного изъятия» аналитической группы подвида доходов бюджетов. |

| 150 | Обоснования (расчеты) плановых показателей безвозмездных денежных поступлений. |

Формируется по статье 150 «Безвозмездные денежные поступления» аналитической группы подвида доходов бюджетов. |

| 180 | Обоснования (расчеты) плановых показателей по поступлениям от прочих доходов |

Формируется по статье 180 «Прочие доходы» аналитической группы подвида доходов бюджетов. |

| 189 | Расчет(обоснование) плановых показателей по уплате налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения |

Формируется по статье 189 «Иные доходы» аналитической группы подвида доходов бюджетов. |

| 410 | Обоснования (расчеты) плановых показателей по поступлениям от выбытия основных средств |

Формируется по статье 410 «Доходы от выбытия основных средств» аналитической группы подвида доходов бюджетов. |

| 440 | Обоснования (расчеты) плановых показателей по поступлениям от выбытия материальных запасов |

Формируется по статье 440 «Доходы от выбытия материальных запасов» аналитической группы подвида доходов бюджетов. |

| 510 | Обоснования (расчеты) плановых показателей по прочим поступлениям |

Формируется по статье 510 «Поступление денежных средств и их эквивалентов» аналитической группы вида источников финансирования дефицитов бюджетов. |

| 610 | Обоснования (расчеты) плановых показателей по прочим выплатам |

Формируется по статье 610 «Выбытие денежных средств и их эквивалентов» классификации расходов бюджетов. |

Последовательность формирования обоснований (расчетов) по доходам

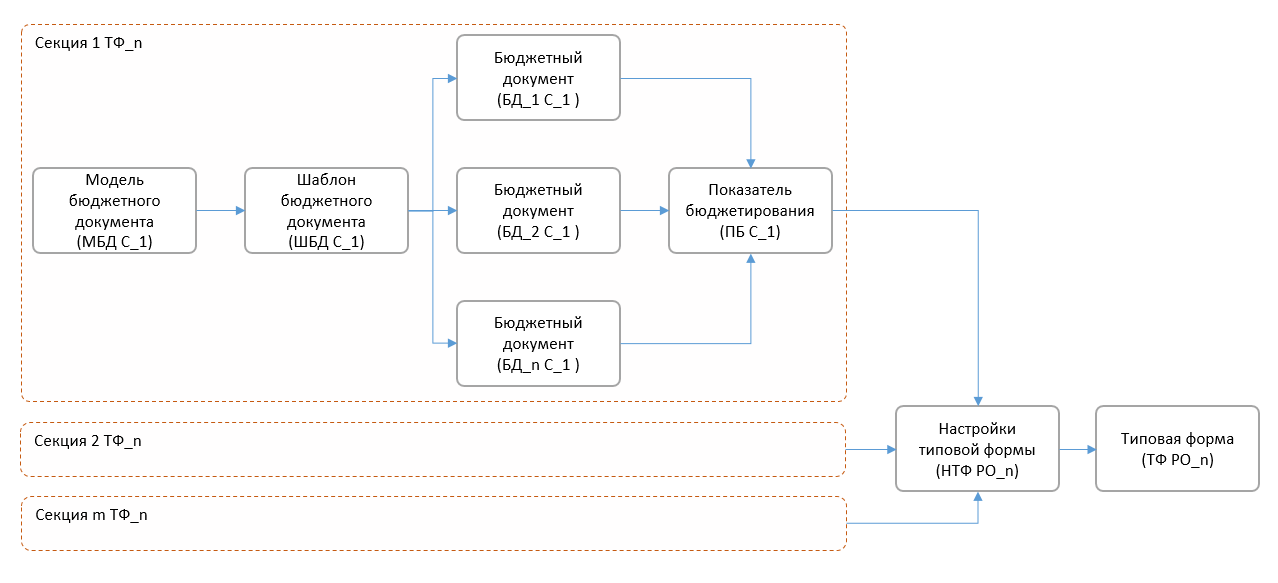

Для ввода первичных показателей планирования по каждому обоснованию (расчету) из указанных в Таблице 1, предварительно создается и настраивается определенная структура прикладных объектов базы данных, состоящая из следующих компонентов:

• (1) набор моделей бюджетных документов (как правило, одна модель описывает одну секцию/раздел обоснования, МБД C);

• (2) шаблон для каждой секции (ШБД С), созданных на основе соответствующей модели;

• (3) бюджетные документы, создаваемые на основании шаблона (БД С), по каждому уникальному набору аналитик (Учреждение, ЦФО, ИФО, КВР и т.д.), используемых при планировании;

• (4) аналитический регистр хранения данных в разрезе показателей бюджетирования (БП С) для каждой секции, при этом состав срезов такого показателя должен соответствовать колонкам секции (таблицы), содержащей числовые значения.

Обобщенная структура процесса формирования обоснования (расчета) приведена на рисунке 1.

Рисунок 1 – Обобщенная структура процесса формирования данных для типовой формы обоснования (расчета)

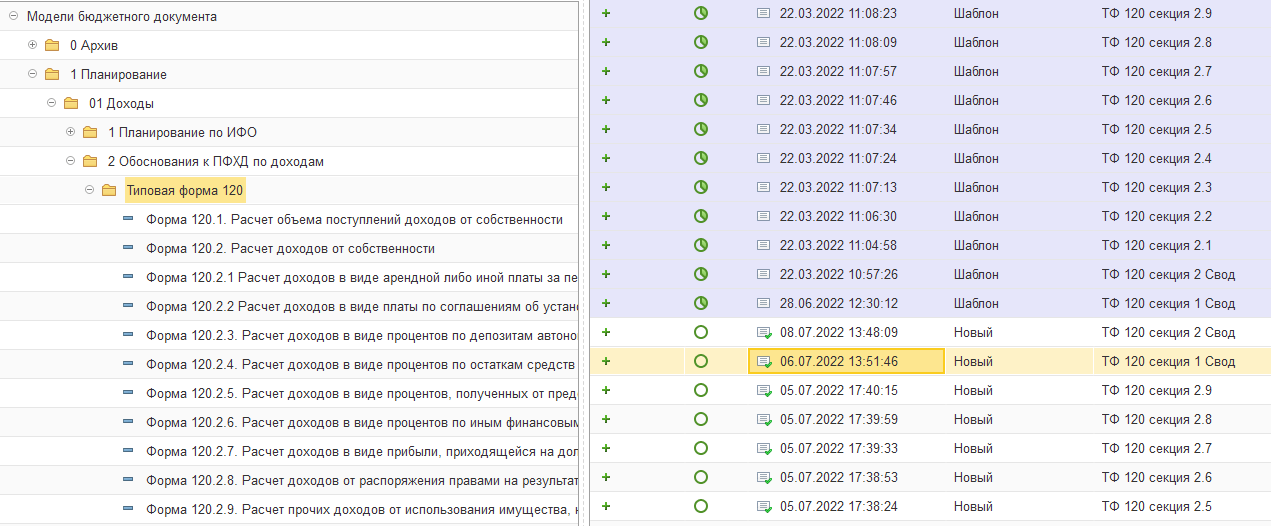

Рассмотрим более подробно каждый компонент информационной структуры, обеспечивающей ввод и формирование показателей обоснований (расчетов), на примере типовой формы 120.

На рис.2 представлен перечень моделей бюджетных документов, обеспечивающих формирование шаблонов (форм ввода и обработки) первичных данных для каждой секции рассматриваемого обоснования (расчета).

Рисунок 2 – Состав моделей бюджетных документов, используемых при формировании показателей для типовой формы 120

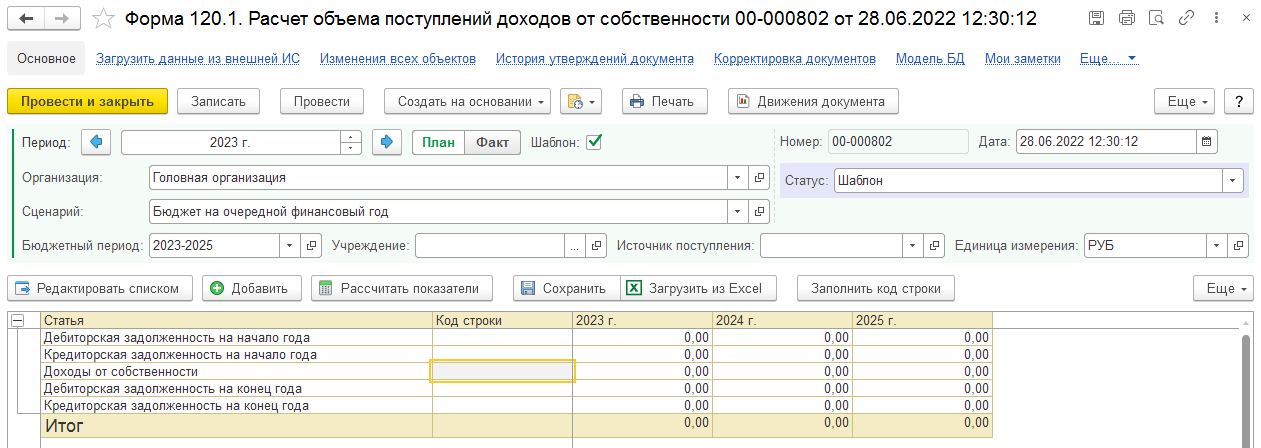

По каждой модели создается бюджетный документ типа «шаблон», который представляет собой «заготовку» будущей формы ввода. Пример шаблона бюджетного документа для секции «Форма 120.1. Расчет объема поступлений доходов от собственности» типовой формы 120 приведен на рис.3.

Рисунок 3 – Пример шаблона бюджетного документа для первой секции типовой формы 120 (показатели бюджетирования)

Характерным признаком шаблона является наличие установленного флага «Шаблон», а также значения «Шаблон» в поле «Статус». Реквизиты шапки, требующие обязательного заполнения содержат либо предустановленные значения из настроек (Период, Организация, Бюджетный период), либо значения, общие для всех секций формы (Сценарий, Единица измерения), либо универсальный заполнитель вида «значение не определено» (в данном примере отсутствует). Поля реквизитов, значения которых определяются на уровне бюджетного документа, как правило, остаются пустыми (Учреждение, Источник поступления).

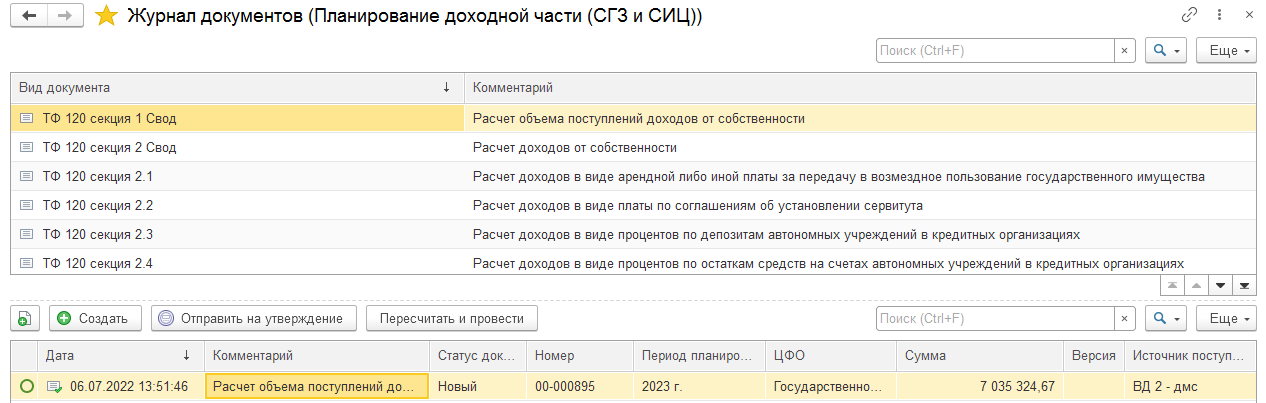

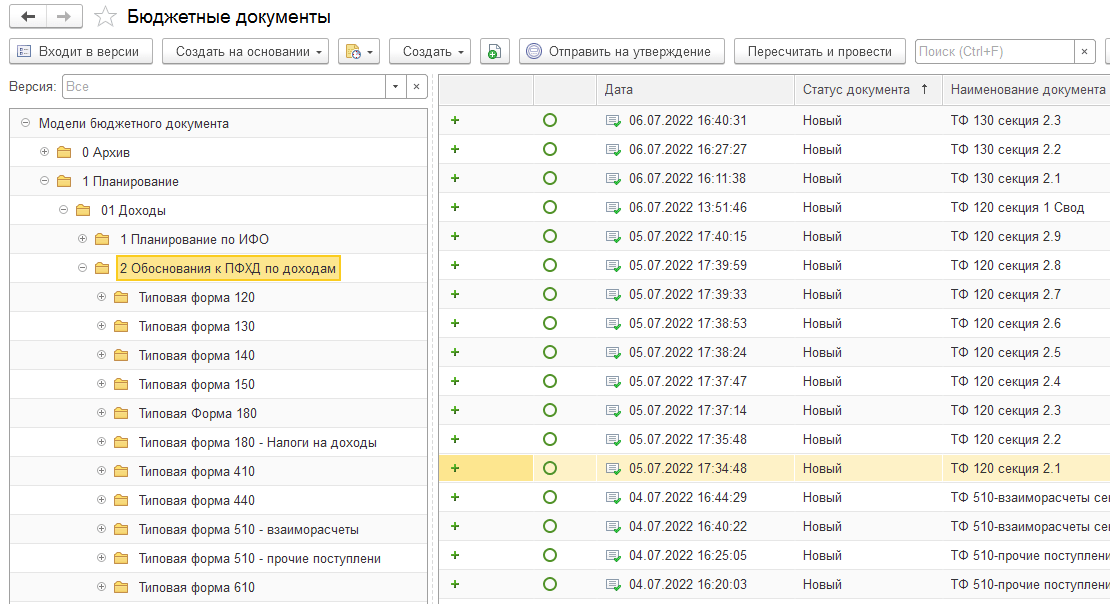

Шаблоны бюджетных документов информационной структуры обоснования через механизм назначения (раздел «Администрирование / Общие настройки») включаются в соответствующий журнал. В данном случае это журнал «Планирование доходной части» (раздел «Планирование и бюджетирование» / Журналы документов»). Пример содержимого целевого журнала, относящегося к типовой форме 120, представлен на рис. 4.

Рисунок 4 – Целевой журнал документов для размещения шаблонов для формирования обоснований (расчетов) доходного блока

Бюджетные документы, создаваемые на основании шаблонов, можно разделить на следующие категории:

• сводные (расчетные);

• сводные с автозаполнением;

• расчетные.

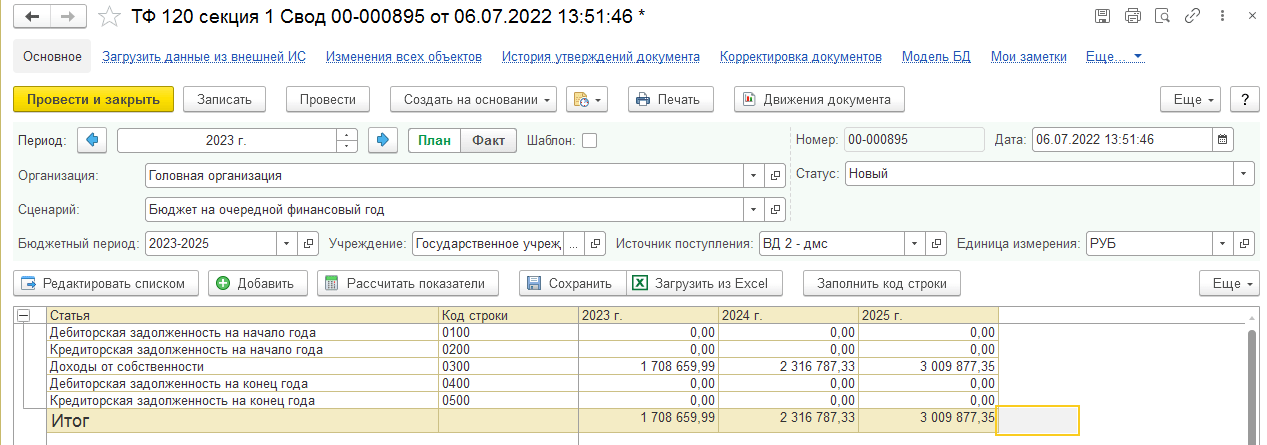

Рассмотренная ранее секция «Форма 120.1. Расчет объема поступлений доходов от собственности» относится к категории «сводные (расчетные)». Пример бюджетного документа для ее заполнения приведен на рис.5.

Рисунок 5 – Пример «сводно-расчетной» категории документов

Представленная на рис.5 форма позволяет рассчитать итоговое значение показателя доходов от собственности, на основании базового значения, которое автоматически подгружается в табличную часть по строке 0300, а также значений показателей дебиторской и кредиторской задолженности на начало и конец периода планирования, которые вводятся непосредственно в форму.

В качестве примера бюджетного документа категории «сводные с автозаполнением» рассмотрим форму заполнения секции «Форма 120.2. Расчет доходов от собственности», см. рис.6.

Рисунок 6 – Пример документа категории «сводный с автозаполнением»

Представленная на рис.6. форма позволяет рассчитать итоговое значение по статье «Доходы от собственности» путем суммирования (сведения) значений показателей детализации, которые формируются в соответствующих расчетных секциях и подгружаются в табличную форму документа автоматически. Ввод данных в ячейки с серым фоном запрещен.

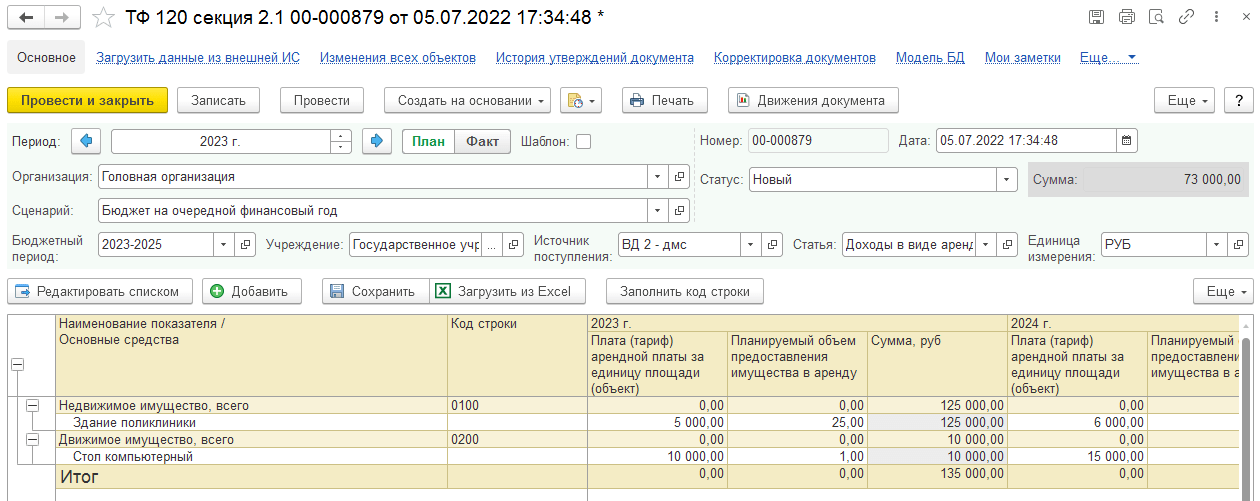

Большинство секций и, соответственно, бюджетных документов, относятся к категории «расчетные». В качестве примера рассмотрим форму заполнения секции «Форма 120.2.1 Расчет доходов в виде арендной либо иной платы за передачу в возмездное пользование государственного имущества», см. рис.7.

Рисунок 7 – Пример документа категории «расчетный»

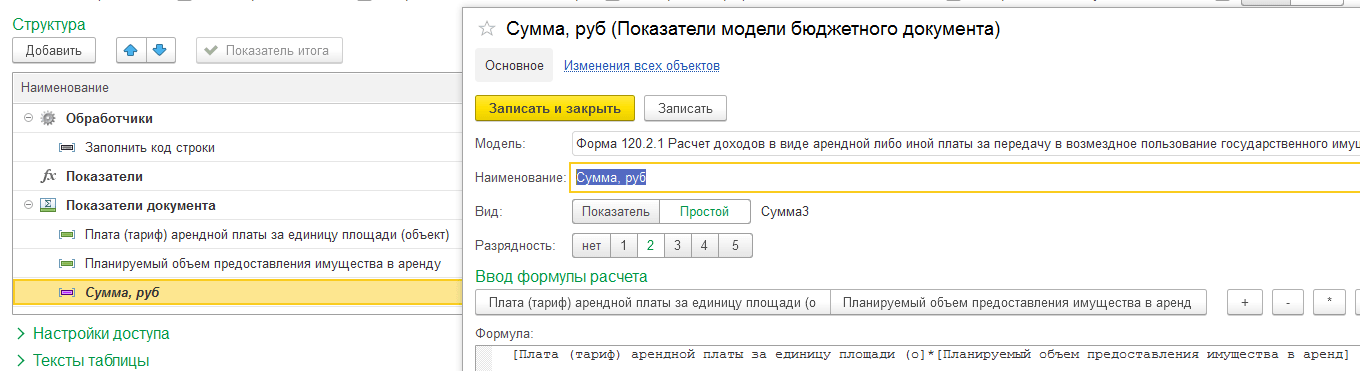

Представленная на рис.7 форма позволяет вводить значения базовых показателей вручную, т.е. непосредственно в ячейки с «белым» фоном. Ячейки, подсвеченные «серым» фоном заполняются автоматически, путем расчета итоговых показателей по предварительно заданным формулам в модели соответствующего бюджетного документа, см. рис.8.

Рисунок 8 – Пример использования расчетных формул в МБД

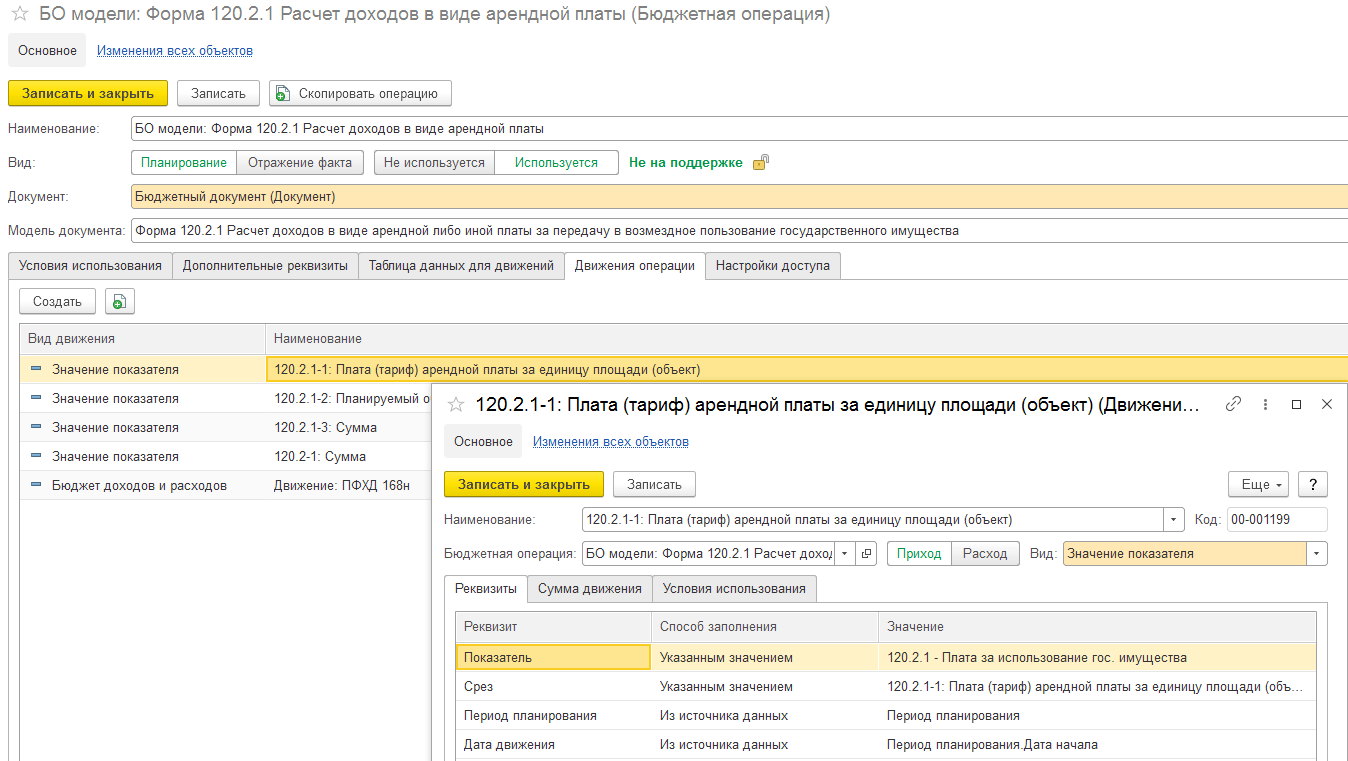

Для переноса значений показателей форм ввода (бюджетных документов) в регистры хранения – функция «Провести» – каждая модель включает специальный объект вида «Бюджетная операция».

Бюджетная операция (БО) позволяет сформировать состав (таблицу) данных, которые будут использоваться при описании движений, создать и настроить произвольное количество движений по произвольному набору приемников (регистров хранения), а также задать параметры условного использования бюджетной операции и/или определить права доступа пользователей ПФУ к бюджетной операции.

Функционал БО, размещенный на вкладке «Движения операции», можно считать аналогом механизма проведения БГУ. Кроме общих параметров раздел содержит механизмы автоматизированного сопоставления реквизитов бюджетного документа и аналитики выбранного приемника данных, механизмы управления суммой проведения, а также механизмы задания дополнительных условий использования данного движения. Пример бюджетной операции из рассматриваемой секции БД приведен на рис.9.

Рисунок 9 – Структура бюджетной операции (фрагмент)

Результатом проведения является совокупность «проводок» по основным видам регистров хранения. Для просмотра результатов проведения следует воспользоваться командой «Движения», расположенной на форме документа. Фрагмент движений по рассматриваемому БД представлен на рис. 10.

Рисунок 10 – Пакет «движений (проводок)» по документу (фрагмент)

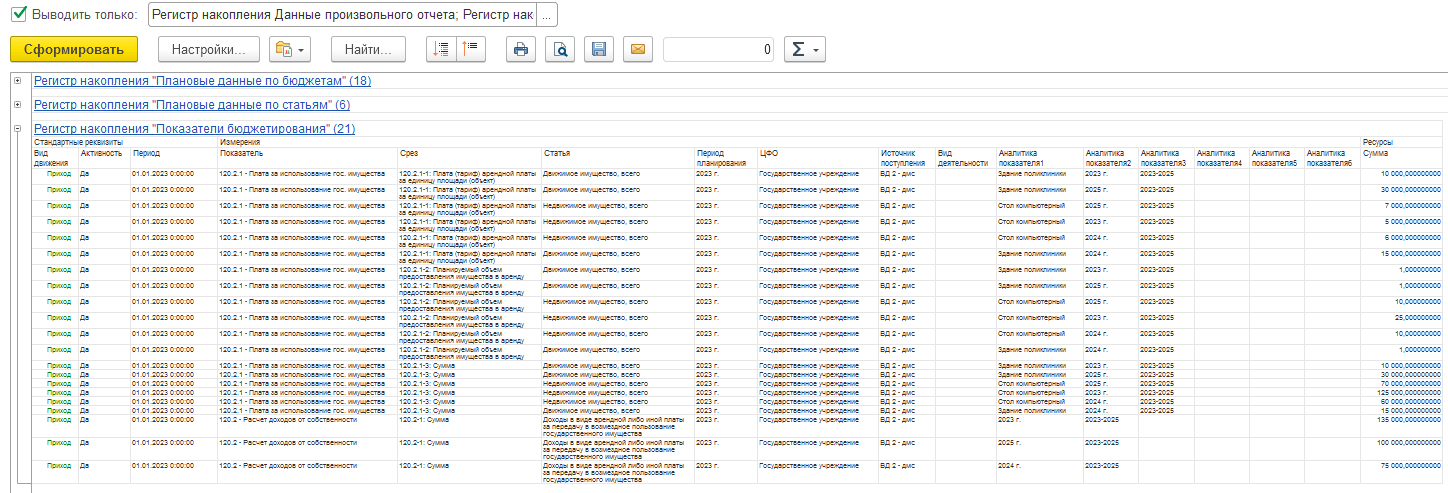

Для дальнейшего формирования регламентированных отчетов (типовых форм) особый интерес представляют данные, которые регистрируются в регистре «Показатели бюджетирования».

Объект «Показатель бюджетирования» представляет собой специальный справочник, элементы которого служат описателями структуры и характеристик ассоциированных с ними аналитических показателей, а также выполняют роль ключевого измерения в соответствующем регистре хранения.

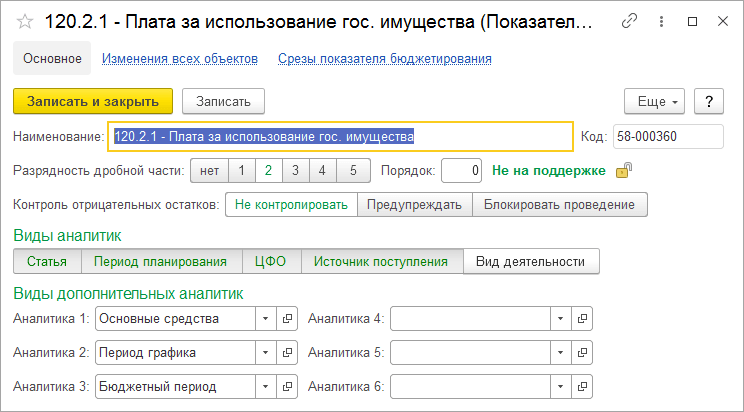

Так, например, показатель «120.2.1 - Плата за использование гос. имущества»:

• определяет состав используемых базовых видов аналитик;

• позволяет назначать до 6-ти дополнительных аналитик (в данном случае используется только три); при этом состав доступных для назначения аналитик определяется специальным объектом системы «План видов характеристик» (Аналитика статей доходов и расходов) и является расширяемым;

• устанавливает требуемую разрядность для числовых значений;

• устанавливает тип реакции системы на появление отрицательных остатков в данных регистра, формируемых по этому показателю;

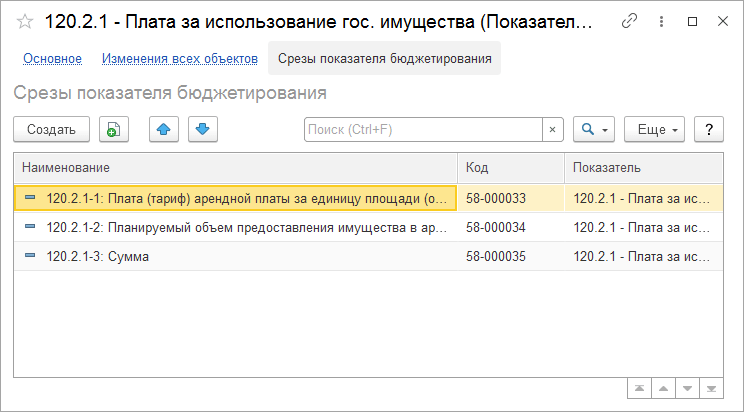

• позволяет связать с показателем произвольное количество численных характеристик при помощи механизма «срезов показателя бюджетирования».

Примеры формы элемента «Бюджетный показатель», а также связанных с ним срезов, представлены на рис.11 и 12 соответственно.

Рисунок 11 – Пример формы показателя бюджетирования

Рисунок 12 – Состав срезов, используемых в показателе бюджетирования

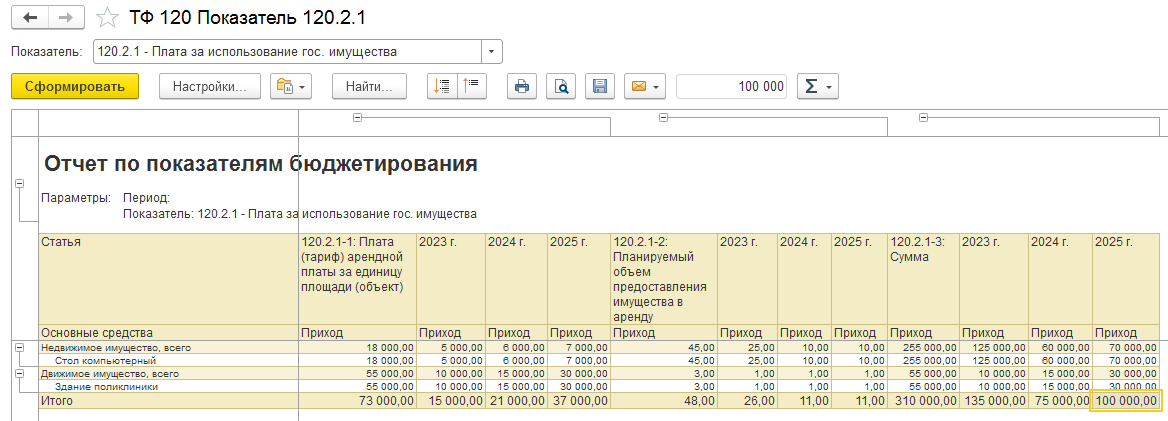

При помощи контрольного отчета по используемому показателю бюджетирования можно убедиться, что данные, полученные в форме ввода, корректно и полностью сохранены в результате операции проведения. Пример формы отчета представлен на рис.13.

Рисунок 13 – Пример контрольного отчета по показателю бюджетирования

Аналогичным образом формируются данные и по остальным информационным моделям обоснований (расходов) доходной части Плана ФХД. Доступ к моделям для просмотра осуществляется из раздела «Панель разработчика – Конструктор бюджетных документов – Бюджетные документы», см. рис. 14.

Рисунок 14 – Состав информационных моделей блока обоснований (расчетов) к Плану ФХД по доходам

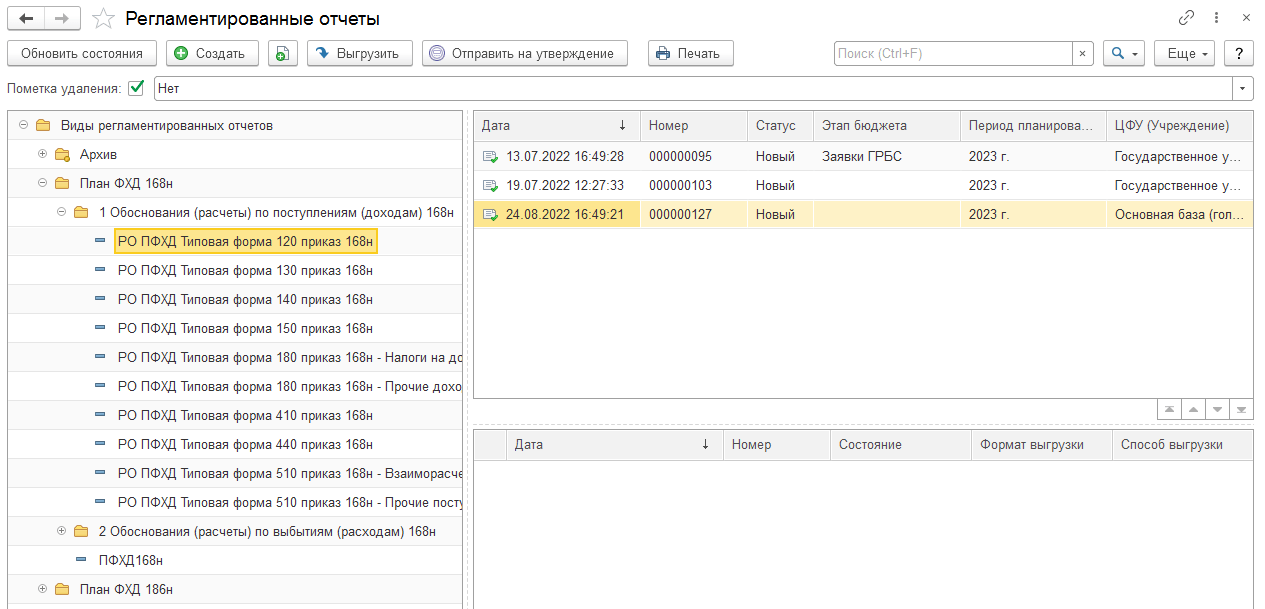

На основании подготовленных данных создаются регламентированные отчеты по рекомендованным в приказе 168н формам, доступ к которым осуществляется из раздела «Аналитика и отчетность – Регламентированная отчетность – Регламентированные отчеты», см. рис.15.

На левой панели раздела отражается структура и состав зарегистрированных в системе «видов отчетов», а на правой – их «регламентное» представление в виде документов со специальной табличной частью. Такой подход позволяет обращаться с регламентированными отчетами, как с типовыми документами конфигурации, например, использовать механизм бизнес-процессов для согласования формируемых документов (отчетов).

Рисунок 15 – Состав «видов» регламентированных отчетов блока обоснований (расчетов) к Плану ФХД по доходам

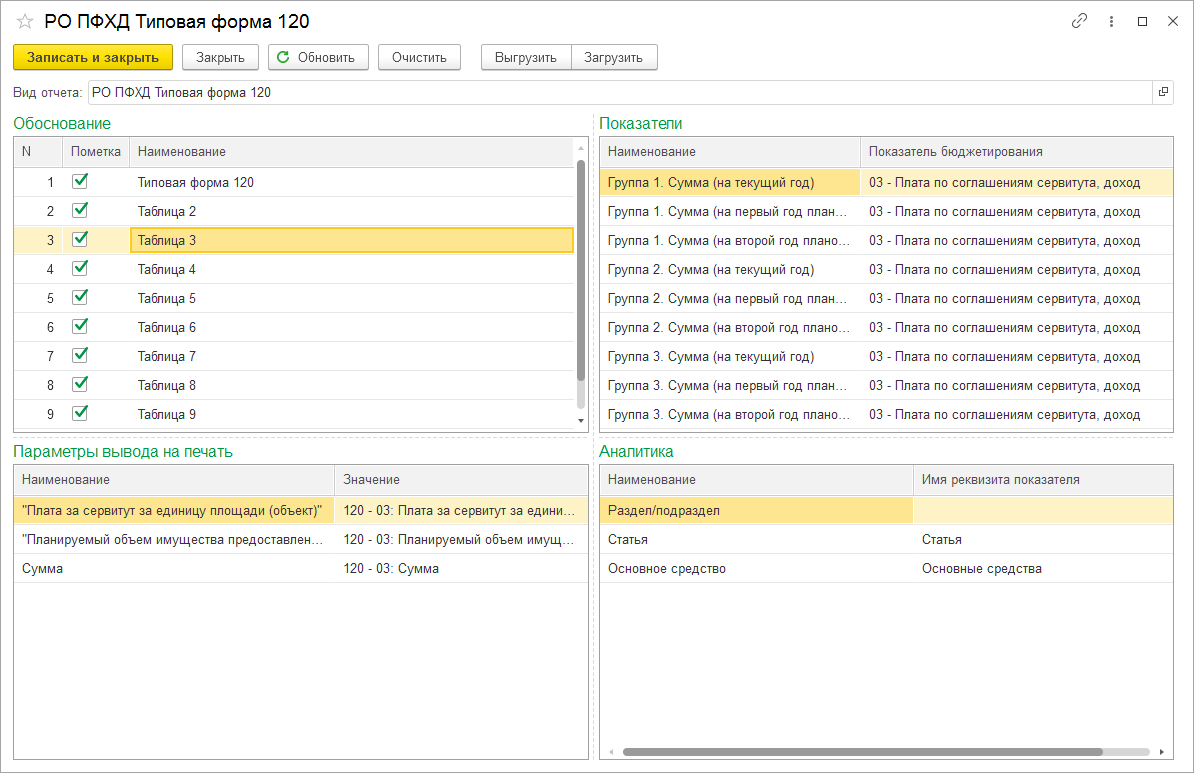

С прикладной точки зрения элементы, расположенные на левой панели, представляются собой набор настроек предназначенных для установки соответствий между описателями строк и колонок таблиц обработки (секций регламентированного отчета) и соответствующих им показателей бюджетирования, выполняющих роль источника данных.

Фрагмент типовой настройки регламентированного отчета для блока обоснований (расчетов) по доходам, представлен на рис.16.

Рисунок 16 – Пример настроек регламентированного отчета для ТФ 120 (фрагмент)

В поставляемом отраслевом решении настройки регламентированных отчетов уже заполнены. При необходимости настройки можно восстановить из поставляемого файла настроек по команде «Загрузить» либо ввести вручную.

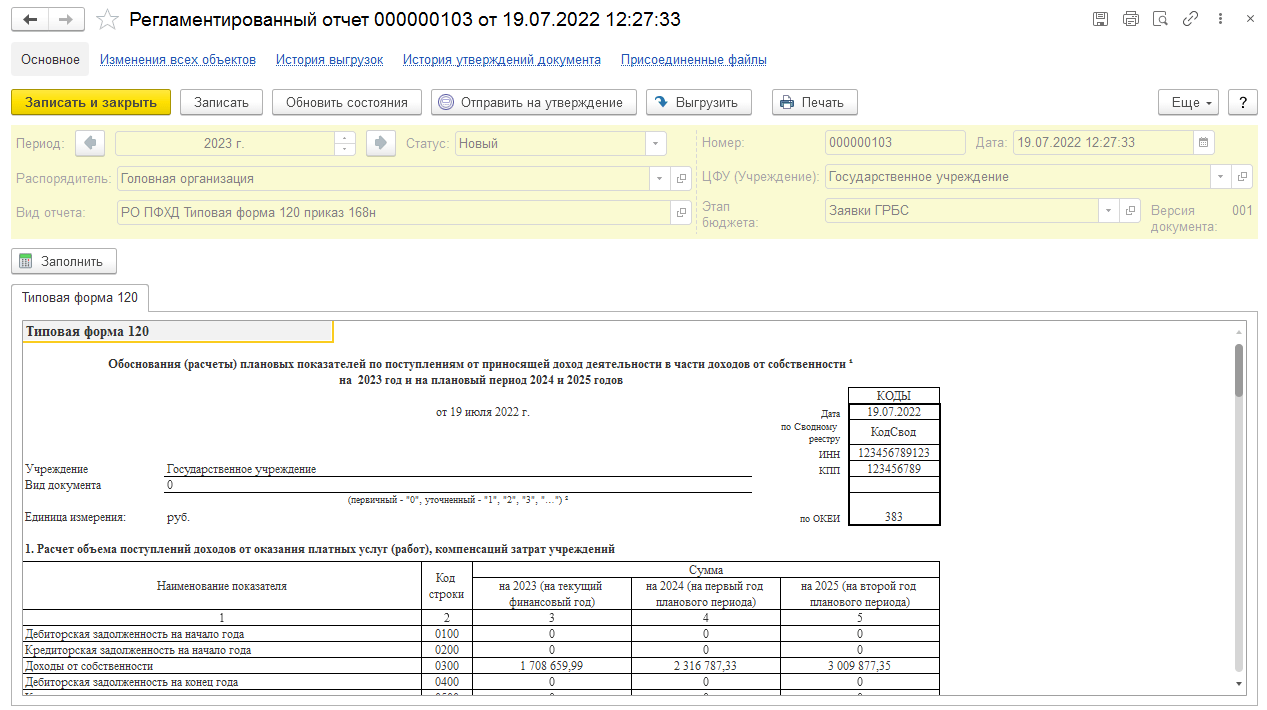

Фрагмент печатной формы обоснования (расчета) ТФ 120, а также пример его заполнения, представлен на рис. 17.

Рисунок 17 – Пример экранной (печатной) формы регламентированного отчета для ТФ 120 (фрагмент)

Более подробно все упомянутые выше компоненты информационной модели построения регламентированных форм обоснований (расчетов) согласно рекомендаций (требований) Приказа № 168н можно рассмотреть и изучить в демонстрационной-базе программного продукта «1С: ПФУ ГУ КОРП».

Заявку на получение доступа к актуальной WEB-версии демонстрационной базы можно получить на сайте продукта по следующей ссылке: https://pfhd.ru/pfu-materiali/

Обоснования (расчеты) по расходам

Вводная часть

Перечень типовых форм обоснований (расчетов) по выбытиям (расходам) к Плану ФХД, реализованных в текущей демонстрационной базе, приведен в Таблице 2.

Таблица 2 – Основной пакет обоснований (расчетов) к ПФХД по расходам

|

№ |

Наименование типовой формы |

Примечание |

| 111 | Обоснования (расчеты) расходов на оплату труда |

Формируется по элементу вида расходов 111 «Фонд оплаты труда учреждений» классификации расходов бюджетов |

| 112 | Обоснование (расчет) расходов на прочие выплаты персоналу учреждений, за исключением фонда оплаты труда |

Формируется по элементу вида расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания» классификации расходов бюджетов. |

| 119 | Обоснования (расчеты) расходов на взносы по обязательному социальному страхованию |

Формируется по элементам вида расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц» классификации расходов бюджетов. |

| 131 |

Обоснования (расчеты) расходов на денежное довольствие военнослужащих и сотрудников, имеющих специальные звания |

Формируется по элементу вида расходов классификации расходов бюджетов 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания» классификации расходов бюджетов. |

| 244 |

Обоснования (расчеты) прочих расходов (кроме расходов на закупку товаров, работ, услуг) |

Формируется по элементу вида расходов 244 «прочие работы и услуги (возмещение за услуги по организации питания и возмещение за услуги по стирке белья). |

| 407 |

Обоснования (расчеты) плановых показателей на осуществление капитальных вложений в части строительства (реконструкции) объектов недвижимого имущества | Формируется по элементу вида расходов 407 «Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) бюджетными и автономными учреждениями» классификации расходов бюджетов |

| 831 | Обоснования (расчеты) плановых показателей на выплаты по исполнению судебных актов |

Формируется по элементу вида расходов 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда», 832 «Исполнение судебных актов судебных органов иностранных государств, международных судов и арбитражей, мировых соглашений, заключенных в рамках судебных процессов в судебных органах иностранных государств, в международных судах и арбитражах» классификации расходов бюджетов. |

| 852 |

Обоснования (расчеты) плановых показателей на уплату прочих налогов, сборов |

Формируется по элементу вида расходов 852 «Уплата прочих налогов, сборов» классификации расходов бюджетов. |

| 853 |

Обоснования (расчеты) плановых показателей на уплату штрафов (в том числе административных), пеней и иных платежей |

Формируется по элементу вида расходов 853 «Уплата иных платежей» классификации расходов бюджетов. |

Последовательность формирования обоснований (расчетов) по расходам

Последовательность формирования обоснований (расчетов) по расходам в технологическом и методологическом планах полностью аналогична ранее рассмотренной последовательности формирования обоснований (расчетов) по доходам.

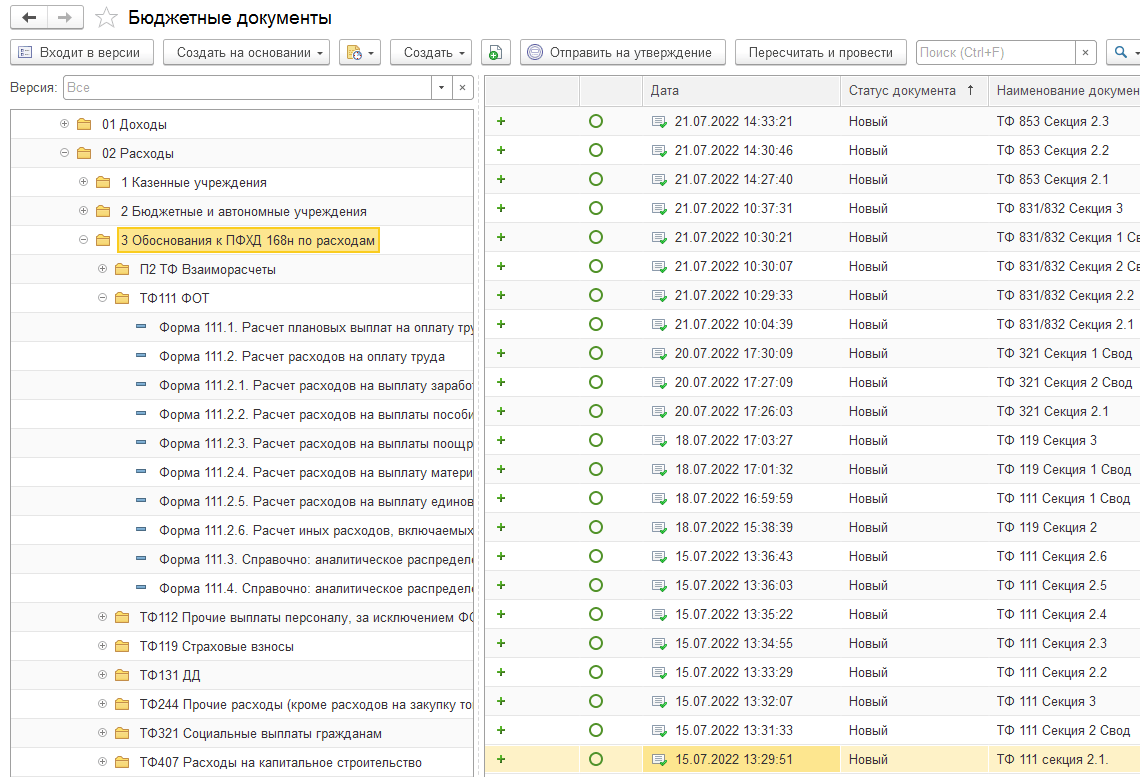

Используемые модели бюджетных документов расположены в группе «3 Обоснования к ПФХД 168н по расходам» раздела «Аналитика и отчетность – Регламентированная отчетность – Регламентированные отчеты», см. рис.18.

Рисунок 18 – Состав информационных моделей блока обоснований (расчетов) к Плану ФХД по расходам (фрагмент)

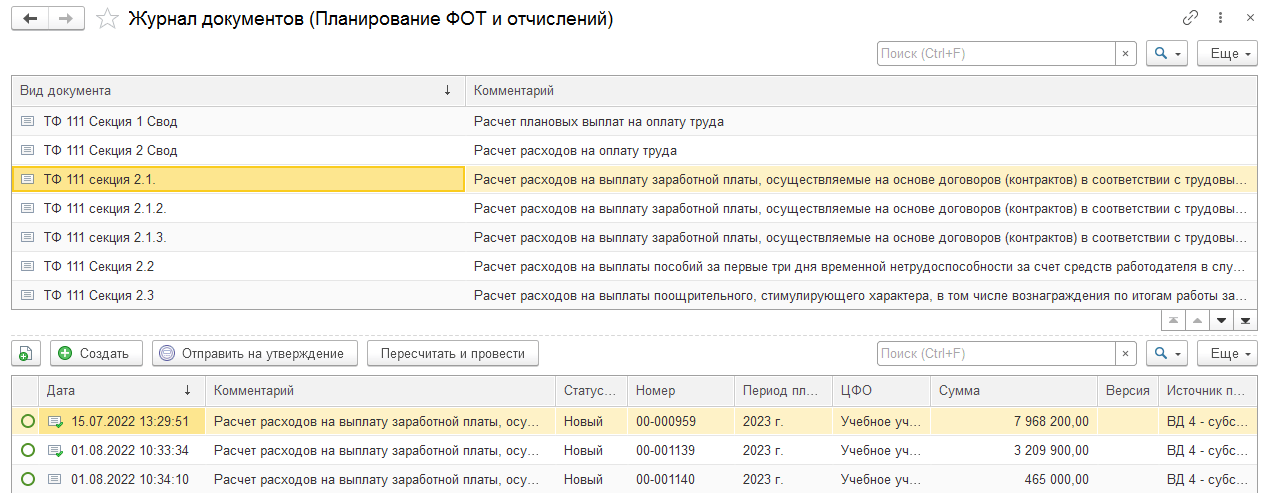

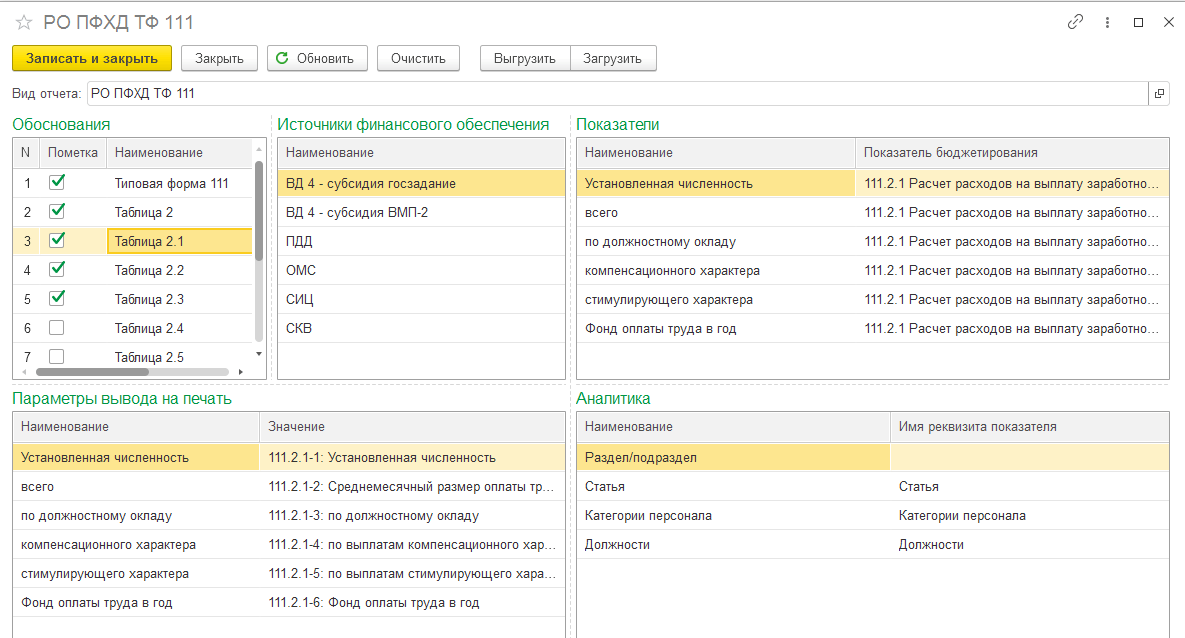

Шаблоны, созданные на основании указанных моделей, для удобства пользователей, распределены по целевым журналам, которые отражают специфику затрат. Например, шаблоны, относящиеся к обоснованию (расчету) ТФ 111 размещены в журнале «Планирование ФОТ и отчислений», см. рис. 19.

Рисунок 19 – Пример журнала документов, содержащего набор шаблонов для формирования показателей ТФ 111

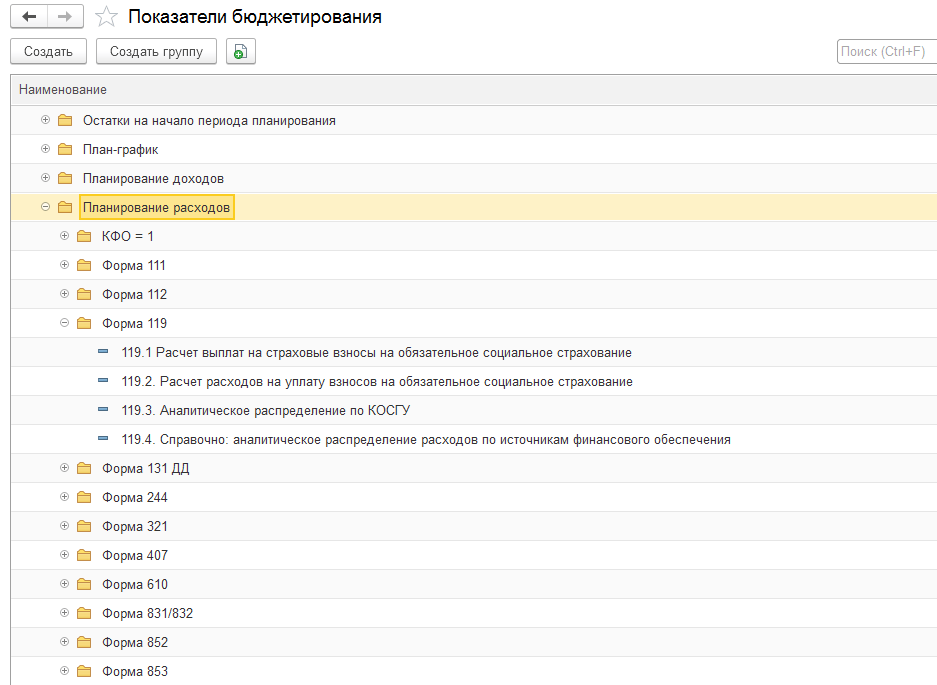

Показатели бюджетирования для регистрации показателей обоснований (расчетов) по доходам размещены в разделе «Панель разработчика - НСИ» (см. рис. 20), а доступ к значениям показателей можно получить через отчеты по показателям бюджетирования из раздела «Планирование и бюджетирование – Отчеты по показателям бюджетирования».

Рисунок 20 – Состав и размещение показателей бюджетирования, задействованных при формировании ТФ обоснований (расчетов)

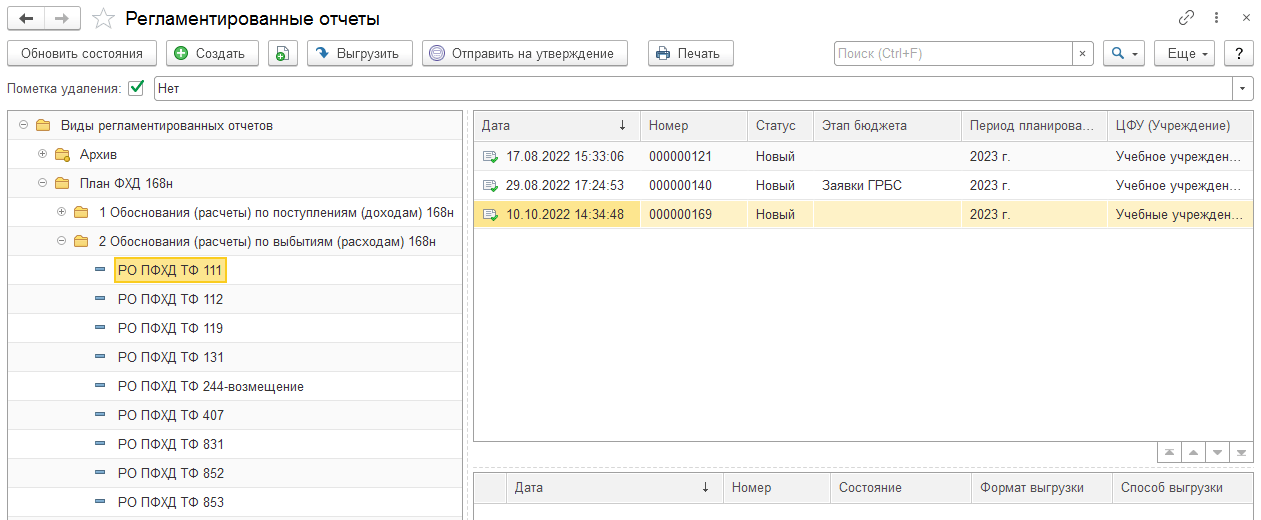

Регламентированные отчеты обоснований (расчетов) размещены в разделе «Аналитика и отчетность – Регламентированные отчеты», см. рис. 21.

Рисунок 21 – Состав и размещение регламентированных отчетов (видов РО) по блоку ТФ обоснований (расчетов) к ПФХД по расходам

Фрагмент типовой настройки регламентированного отчета для блока обоснований (расчетов) по расходам, представлен на рис.22.

Рисунок 22 – Пример настроек регламентированного отчета для ТФ 111 (фрагмент)

В поставляемом отраслевом решении настройки регламентированных отчетов уже заполнены. При необходимости их можно восстановить из поставляемого файла настроек по команде «Загрузить» либо ввести вручную.

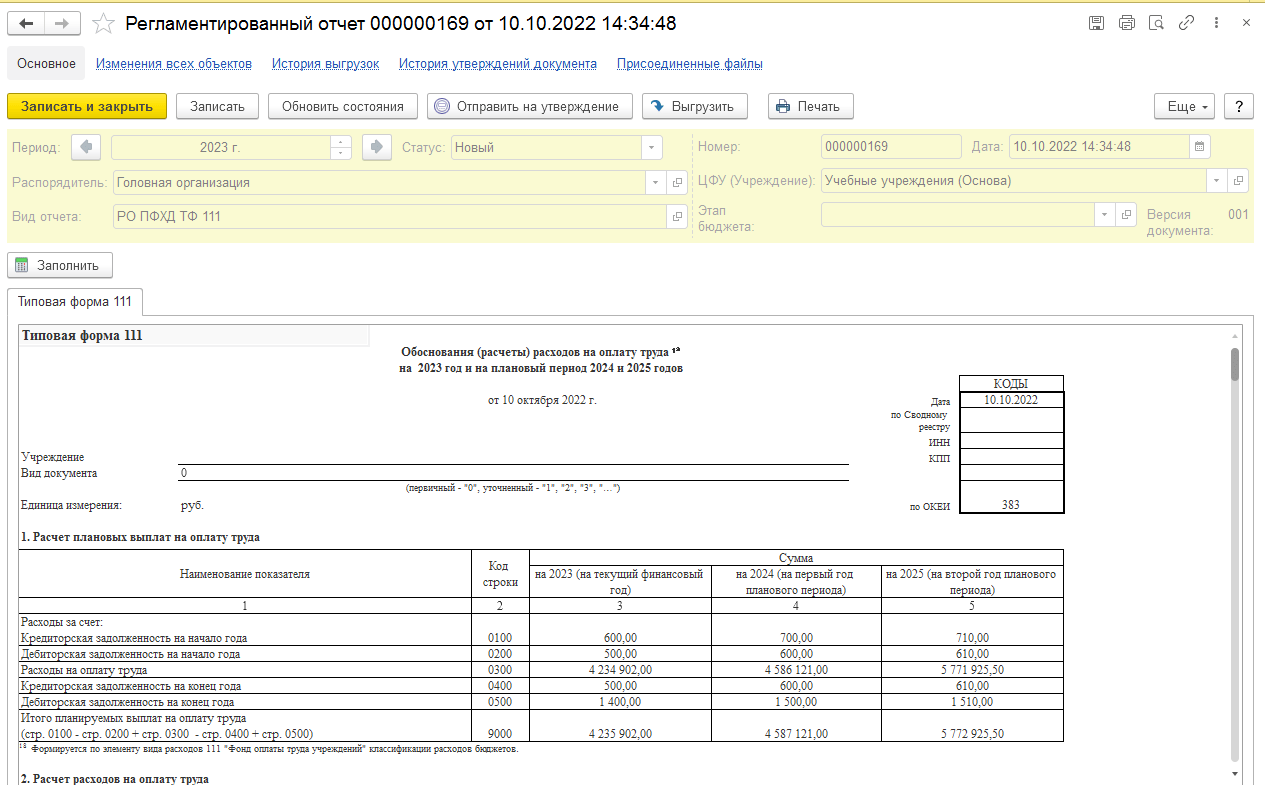

Фрагмент печатной формы обоснования (расчета) ТФ 111, а также пример её заполнения с учетом текущих настроек, представлен на рис. 23.

Рисунок 23 – Пример экранной (печатной) формы регламентированного отчета для ТФ 111

Более подробно все упомянутые выше компоненты информационной модели построения регламентированных форм обоснований (расчетов) по расходам согласно рекомендаций (требований) Приказа № 168н можно рассмотреть и изучить в демонстрационной-базе программного продукта «1С: ПФУ ГУ КОРП».

Заявку на получение доступа к актуальной WEB-версии демонстрационной базы можно получить на сайте продукта по следующей ссылке: https://pfhd.ru/pfu-materiali/

Формирование и настройка информационной модели для создания и заполнения типовой формы Плана ФХД

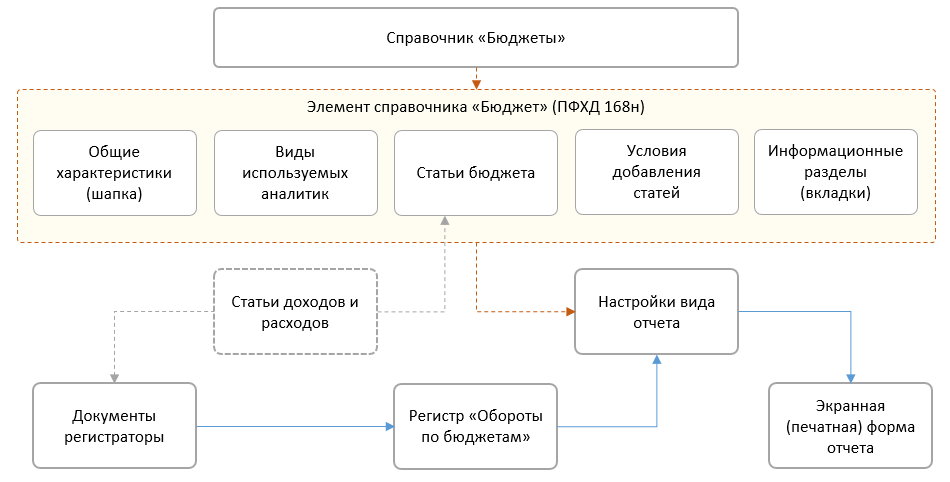

Укрупненная информационная модель формирования показателей Плана ФХД включает следующие основные компоненты:

• (1) справочник «Бюджеты», элементы которого описывают структуру строк регламентированной формы и состав используемых аналитик, а также обеспечивают настройку связей статьи бюджета (строки отчета) со статьями управленческого учета (статьи доходов и расходов), в разрезе которых и формируются значения первичных показателей планирования;

• (2) аналитический регистр хранения данных и соответствующие настройки движений бюджетных операций в первичных документах, обеспечивающие регистрацию формируемых значений показателей планирования в регистре хранения;

• (3) справочник «Виды регламентированных отчетов», содержащий механизмы пользовательских настроек, которые в дальнейшем используются при формировании запросов к объектам базы и построении экранного представления;

• (4) документ типа «Регламентированный отчет», который содержит механизмы, обеспечивающие формирование макета экранной (печатной) формы, его последующее заполнение, а также выполнение ряда специальных функций.

Обобщенная структура процесса формирования регламентированного отчета вида «План ФХД» приведена на рисунке 24.

Рисунок 24 – Обобщенная структура процесса формирования данных для регламентированного отчета «ПФХД 168н»)

Рассмотрим более подробно каждый компонент информационной модели.

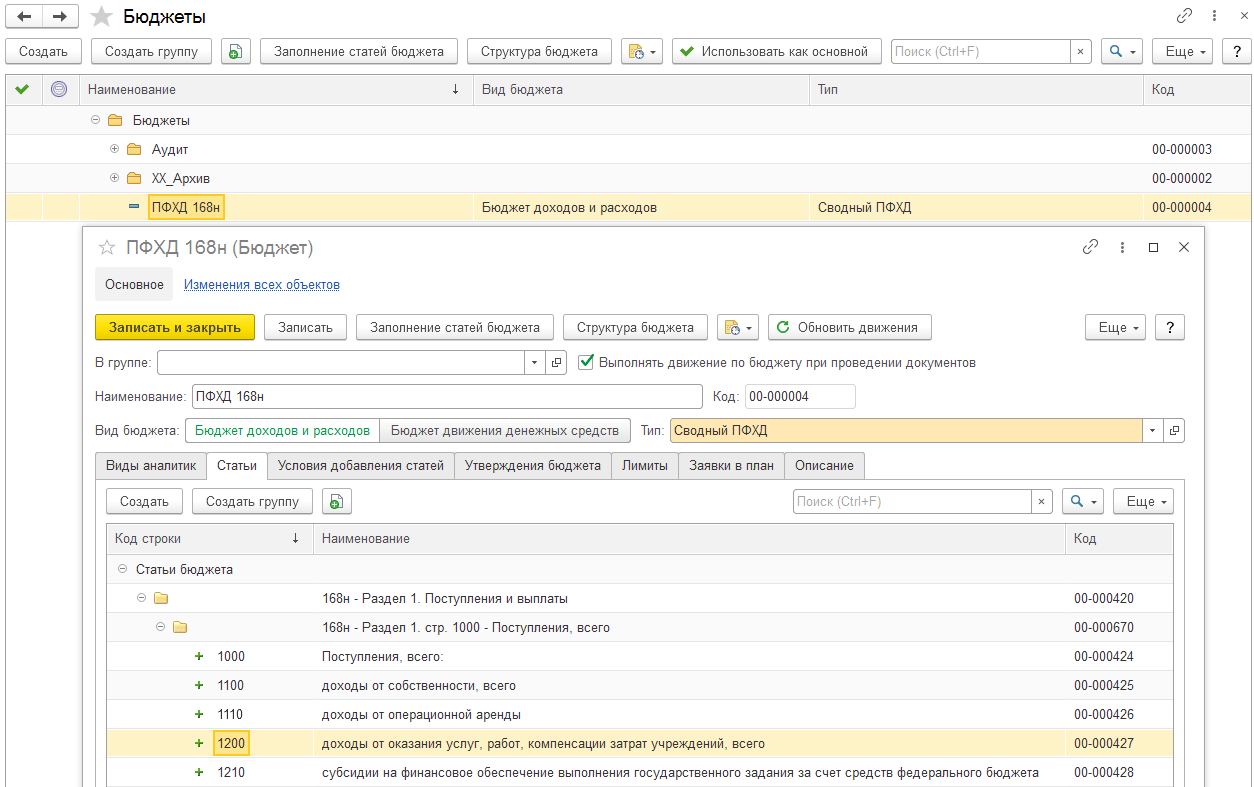

Справочник «Бюджеты»

Справочник «Бюджеты» представляет собой механизм описания основных характеристик сущности типа «Бюджет», состава используемых в бюджете аналитических разрезов, состава статей бюджета и их связи со статьями управленческого учета. Кроме того, справочник содержит несколько дополнительных разделов, предназначенных для размещения служебной информации.

Внешний вид элемента справочника «Бюджет 168н» представлен на рис.25.

Рисунок 25 – Пример внешнего вида элемента справочника «Бюджеты» (фрагмент)

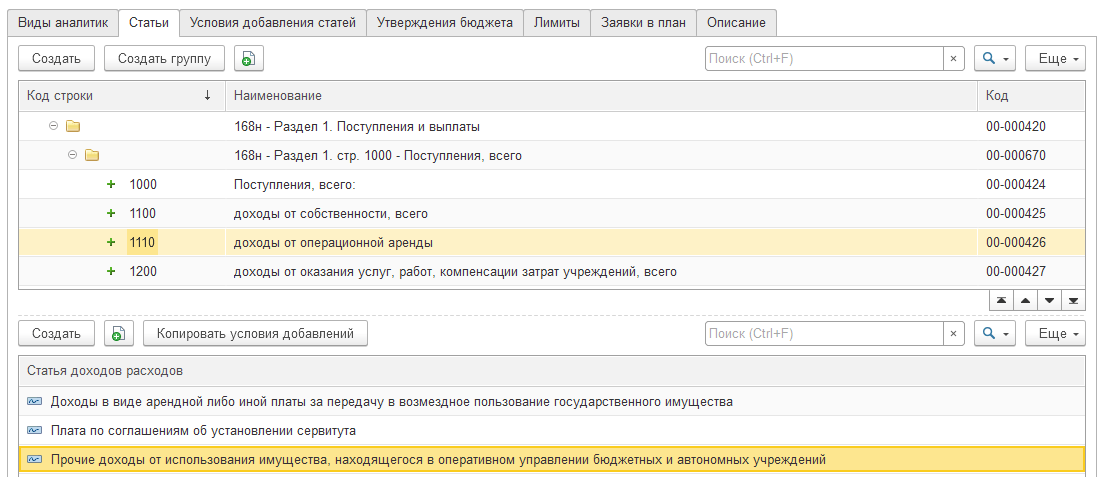

Описание строк регламентированного отчета производится на вкладке «Статьи» путем регистрации набора записей (элементов справочника) в данном случае соответствующих структуре Приложения №1 к Порядку формирования Плана ФХД.

На этой же вкладке размещен механизм настройки связей между статьями бюджета (формой представления в отчете) и данными, которые «привязываются» к статье. Значение итоговых строк, в данном случае, формируется путем включения в статью бюджета соответствующего набора статей детализации. Пример формирования данных для строки бюджета «1110 доходы от операционной аренды» приведен на рис.26.

Регистры хранения и бюджетные операции

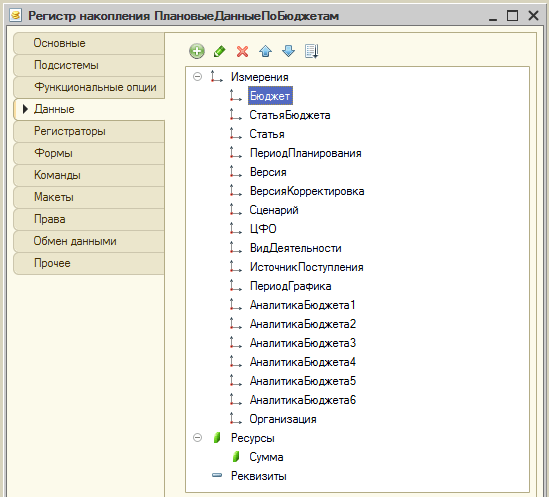

В качестве хранилища данных, формируемых по бюджетам, в программе используются два регистра накопления одинаковой структуры «ПлановыеДанныеПоБюджетам» и «ФактическиеДанныеПоБюджетам».

Ознакомиться со структурой и содержимым указанных регистров в пользовательском режиме можно посредством опции «Функции для технического специалиста (Все функции)». Состав данных регистра на уровне конфигурации представлен на рис.27.

Рисунок 26 – Пример настройки связей между статьями бюджета и статьями управленческого учета (статьи доходов и расходов) (фрагмент)

Рисунок 27 – Состав (структура) данных регистра хранения

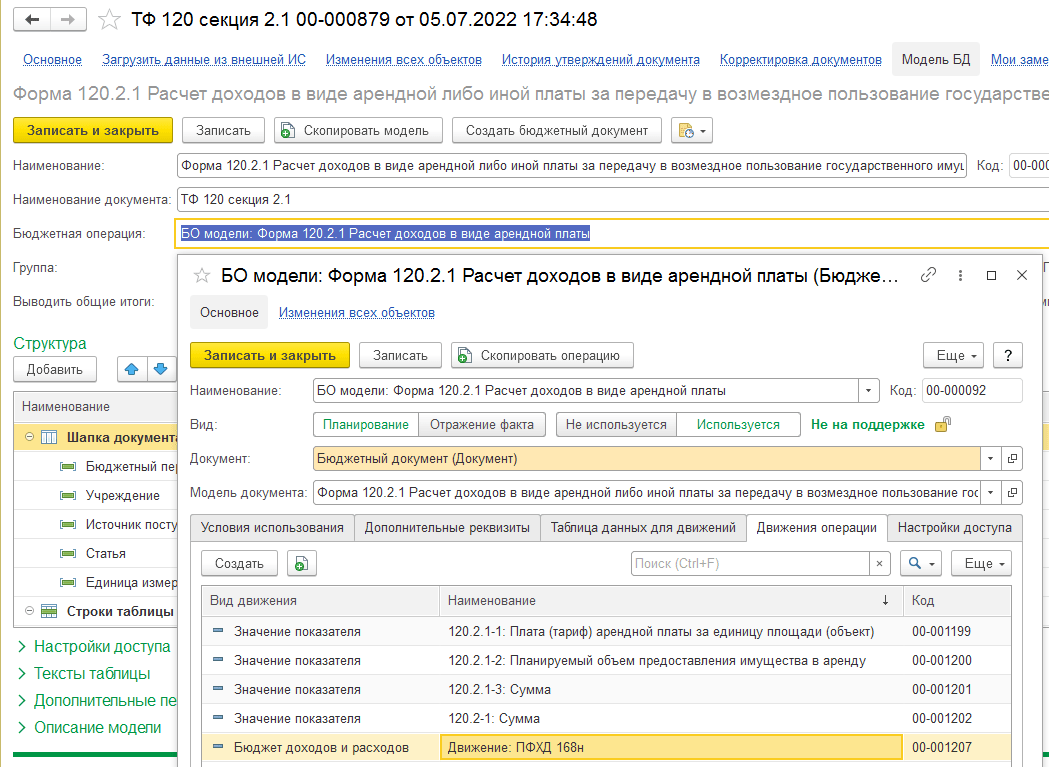

Движения по регистрам хранения формируются при помощи механизма бюджетных операций, который подключается и настраивается для каждой модели бюджетных документов, используемых для ввода значений показателей планирования (исполнения).

Открыть для ознакомления бюджетную операцию (движение) можно из любого используемого бюджетного документа по ссылке «Модель БД», как показано на рис. 28.

Рисунок 28 – Порядок доступа к механизму движений (фрагмент)

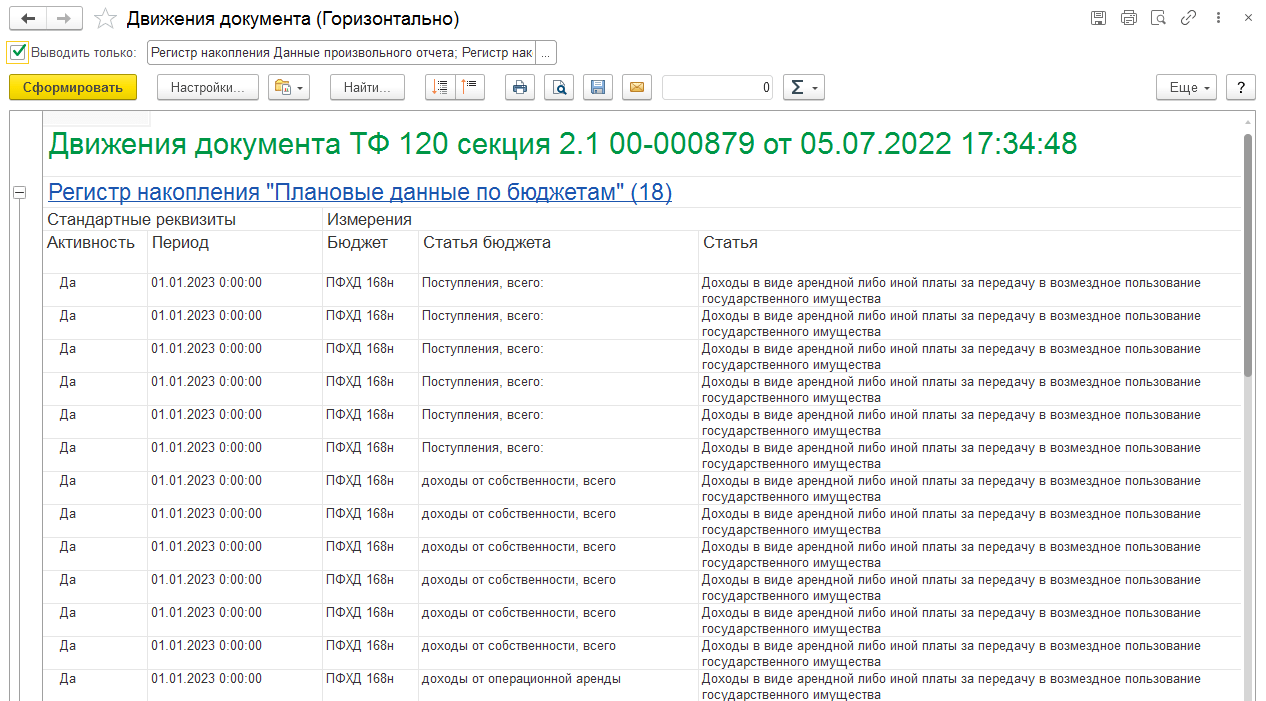

Результат отработки механизма проведения можно просмотреть после нажатия кнопки «Движения документа» на командной панели рассматриваемого бюджетного документа.

Рисунок 29 – Пример отчета по движениям документа (фрагмент)

Справочник «Виды регламентированных отчетов»

Специализированный справочник «Виды регламентированных отчетов» предназначен для настройки в пользовательском режиме связи между элементом справочника и объектом типа «Обработка», реализующим основные требования к регламентированной форме, см. рис. 30. Сами обработки создаются предварительно в конфигураторе и включаются в макет поставки как предопределенные элементы справочника «Обработки регламентированных отчетов».

Рисунок 30 – Структура каталогов и пример формы элемента документа (фрагмент)

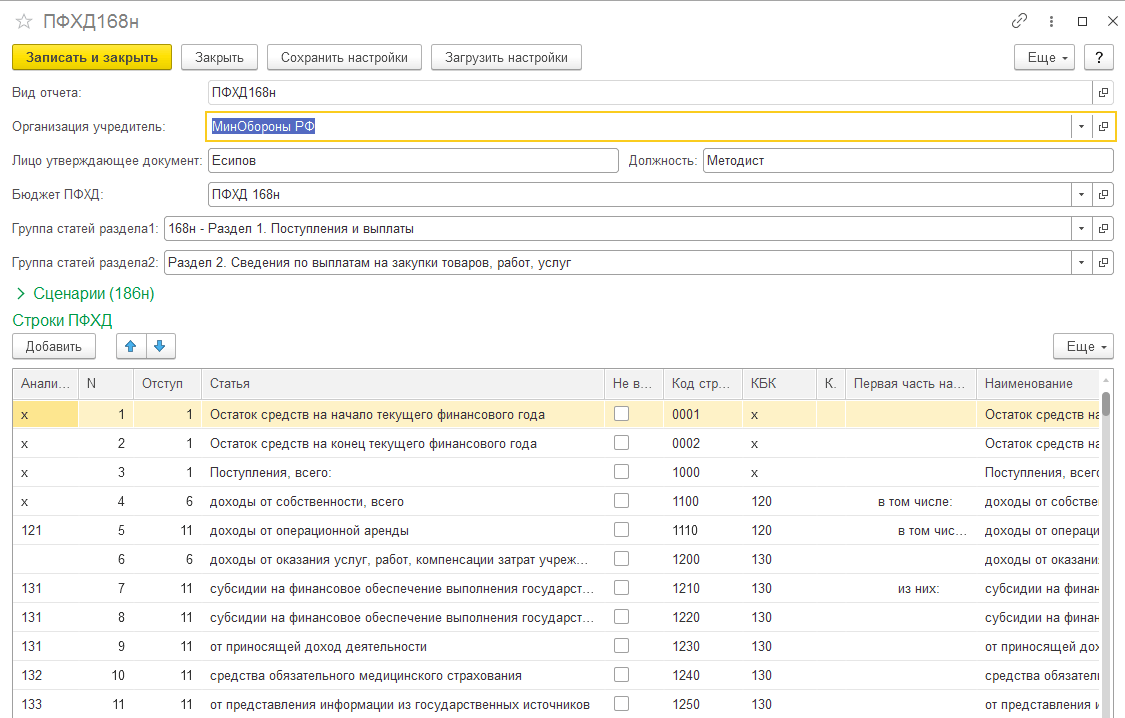

После создание и открытия элемента, в зависимости от выбранной обработки (в данном случае это обработка «ПФХД 168н») в форме элемента справочника становятся доступны пользовательские настройки, характерные для выбранного вида.

Рисунок 31 – Состав пользовательских настроек отчета «ПФХД 168н» (фрагмент)

В шапке формы настроек устанавливается связь с родительским элементом справочника «Виды регламентированных отчетов», а через него со специализированной обработкой, реализующей основные требования к регламентированному отчету. Кроме того, в настройках указывается ранее рассмотренный бюджет «ПФХД 168н», данные которого будут использоваться при формировании значений показателей соответствующего отчета, а также корневые элементы групп статей бюджета, относящихся к разделам 1 и 2 Плана ФХД, которые имею различную структуру аналитики (состав описателей колонок).

Табличная часть содержит детализированные настройки, обеспечивающие окончательное представление экранной (печатной) формы регламентированного отчета «ПФХД». Ведущим элементом настройки строк является аналитика «Статья», выбор значений для которой осуществляется из справочника «Статьи бюджетирования» (подчинен соответствующему бюджету). При первичном выборе статьи автоматически заполняются связанные с ней поля аналитических описателей (кодов) и поле «Наименование», которое и будет отображаться в форме отчета. При необходимости оно может быть отредактировано. Значения остальных полей устанавливаются вручную.

В поставляемом отраслевом решении настройка данного регламентированного отчета уже заполнена. При необходимости их можно восстановить из поставляемого файла настроек по команде «Загрузить» либо ввести вручную.

При создании тестового вида регламентированного отчета его настройки можно также перенести из штатной формы, предварительно сохранив их в файл – команда «Сохранить настройки», а затем загрузив в настройки создаваемого отчета по команде «Загрузить настройки».

Структура каталогов справочника используется также вкачестве панели навигации раздела «Регламентированные отчеты», см. рис.32.

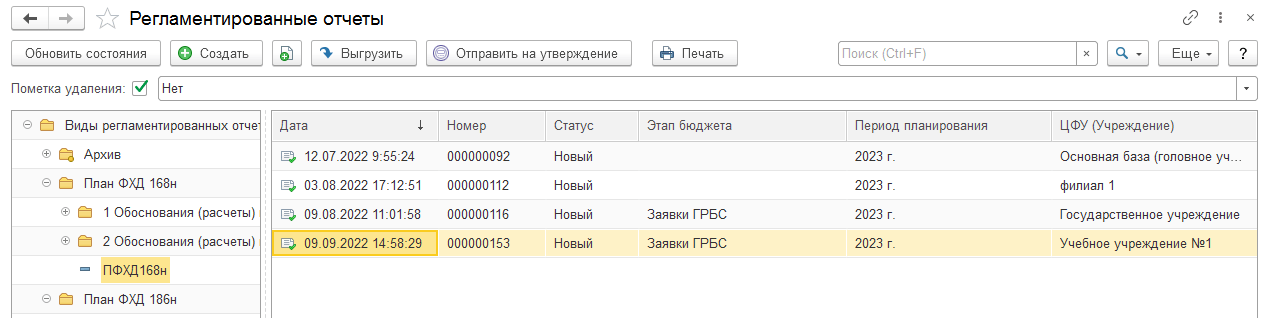

Создание и заполнение типовой формы Плана ФХД

После настройки и сохранения требуемого вида отчета в разделе «Аналитика и отчетность – Регламентированная отчетность – Регламентированные отчеты» на левой (навигационной) панели появится соответствующий элемент для выбора, см. рис.32.

Рисунок 32 – Структура раздела «Регламентированные отчеты» (пример)

Создание регламентированного отчета производится по команде (кнопке) «Создать» командной панели формы списка, на основании предварительно выбранного (на левой панели) вида отчета – в данном случае это элемент с наименованием «ПФХД 168н».

Технически, регламентированный отчет – это объект конфигурации типа «Документ», шапка которого содержит набор полей параметров, состав которых одинаков для всех регламентированных форм, а табличная часть представляет собой «контейнер» вида «Поле табличного документа», содержимое которого формируется программно и определяется «родительским» видом отчета, а точнее – функционалом базовой обработки и текущими значениями всех используемых настроек.

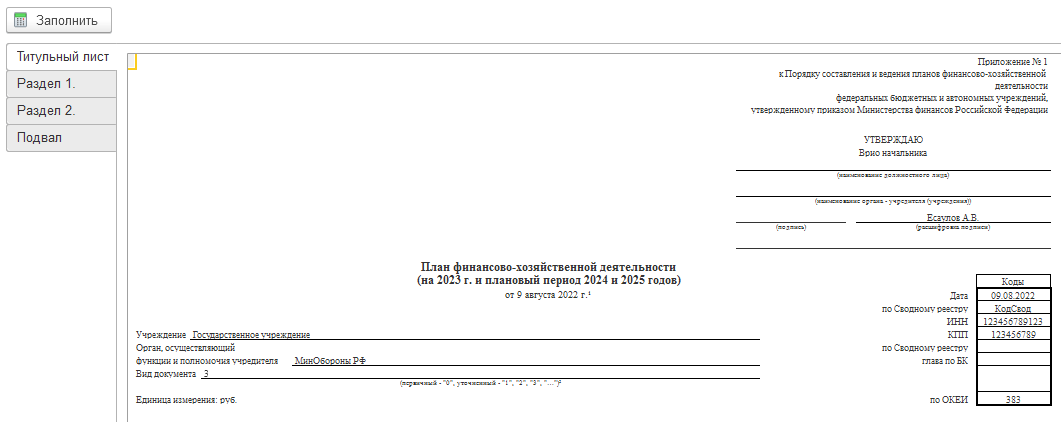

Таким образом, формирование макета отчета и его заполнение данными фактически происходит в табличной части созданного документа вида «Регламентированный отчет» и осуществляется программно после нажатия кнопки «Заполнить».

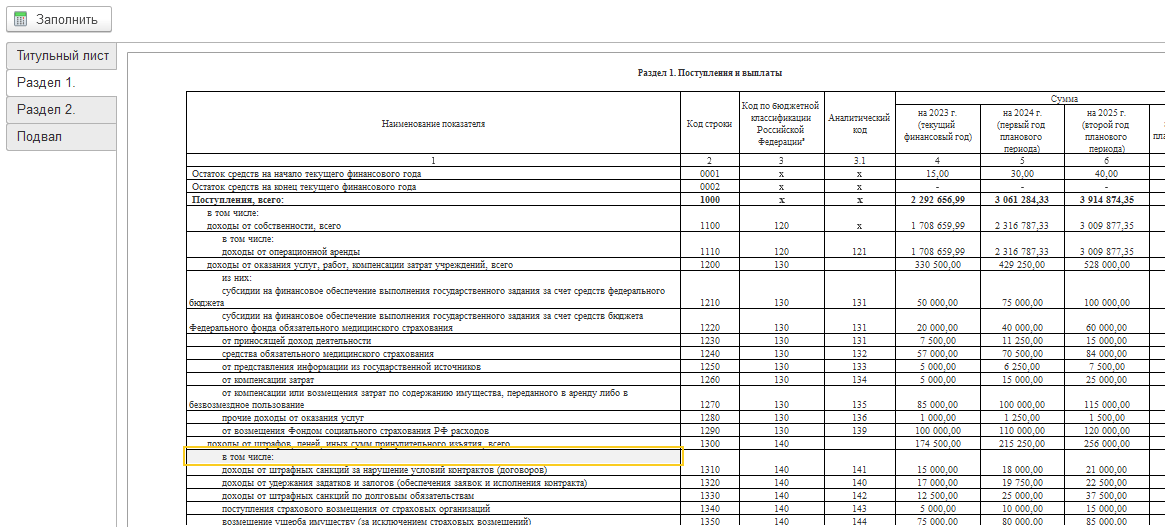

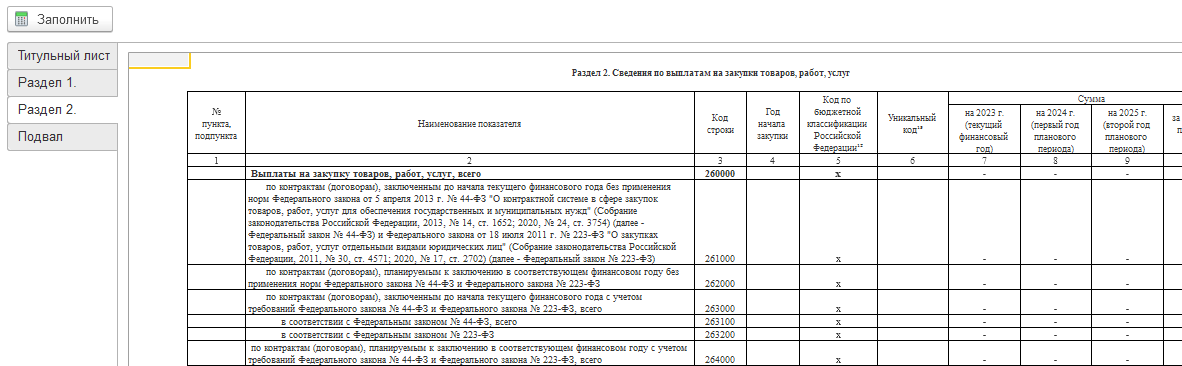

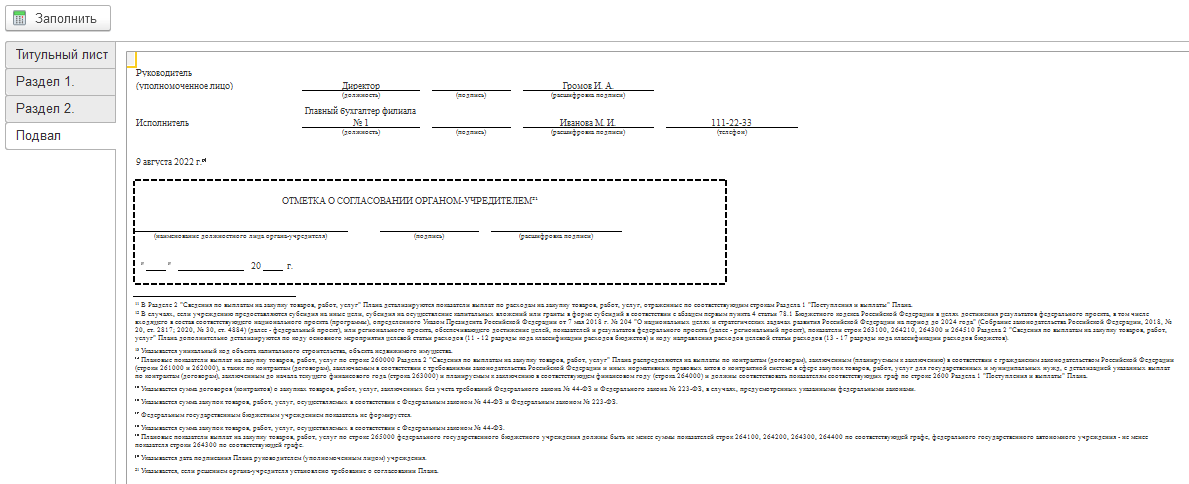

Для удобства использования макет экранной формы размещен на четырех вкладках: «Титульный лист», «Раздел 1», «Раздел 2» и «Подвал», см. рис.33-36 соответственно.

Рисунок 33 – Внешний вид экранного представления вкладки «Титульный лист» регламентированного отчета (фрагмент)

Рисунок 34 – Внешний вид экранного представления вкладки «Раздел 1» регламентированного отчета (фрагмент)

Рисунок 35 – Внешний вид экранного представления вкладки «Раздел 2» регламентированного отчета (фрагмент)

Рисунок 36 – Внешний вид экранного представления вкладки «Подвал» регламентированного отчета (фрагмент)

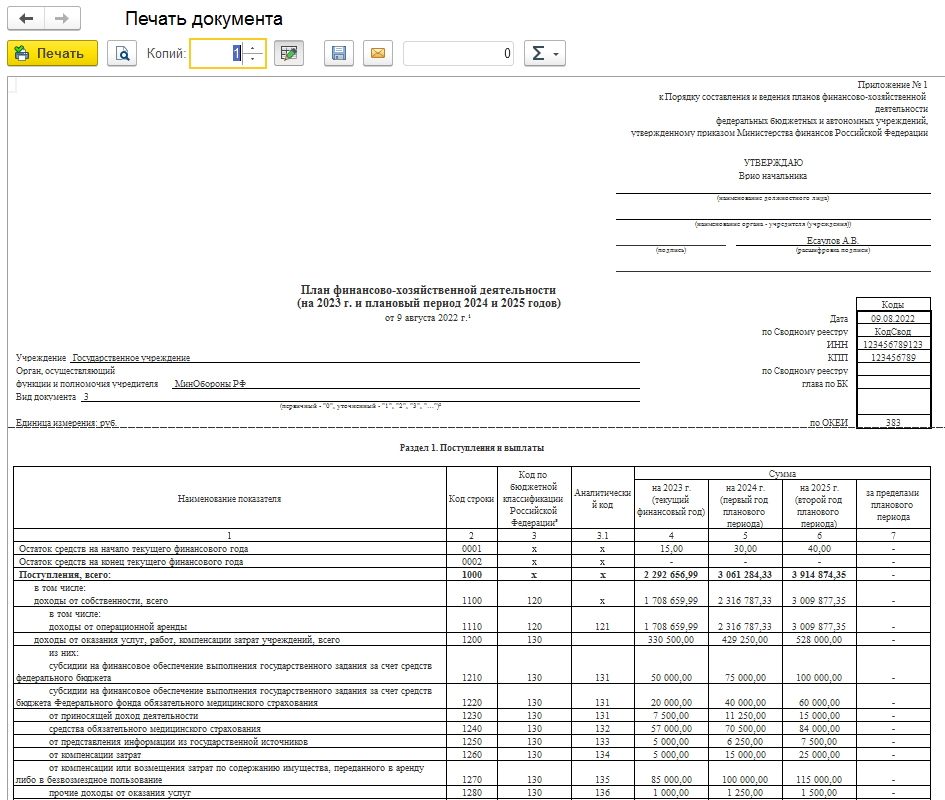

Представление для печати формируется по команде «Печать» и представляет собой единый (сквозной) макет, отображающий все данных отчета без разбивки на секции (вкладки), см. рис. 37.

Рисунок 37 – Макет печатной формы отчета (фрагмент)

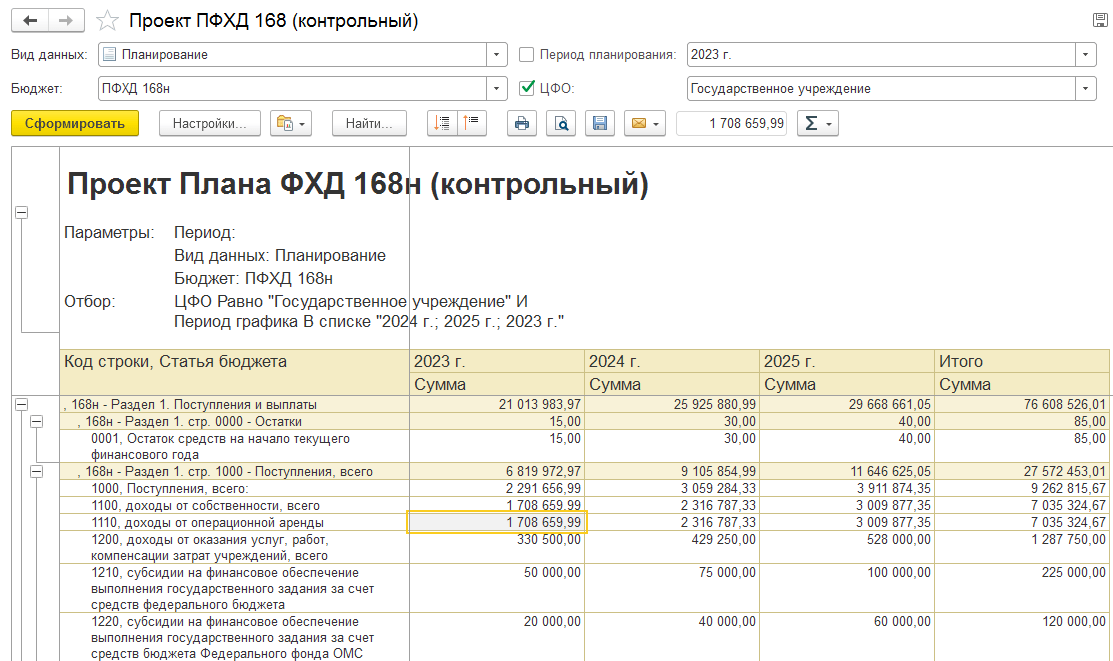

Для контроля корректности данных, отражающихся в форме регламентированного отчета предназначен специальный вариант отчета по бюджетам вида «Проект Плана ФХД 168н (контрольный)», см. рис.38. Доступ к отчету осуществляется из раздела «Планирование и бюджетирование» по ссылке «Отчет по бюджетам» группы «Отчеты».

Рисунок 38 – Внешний вид контрольного отчета (фрагмент)

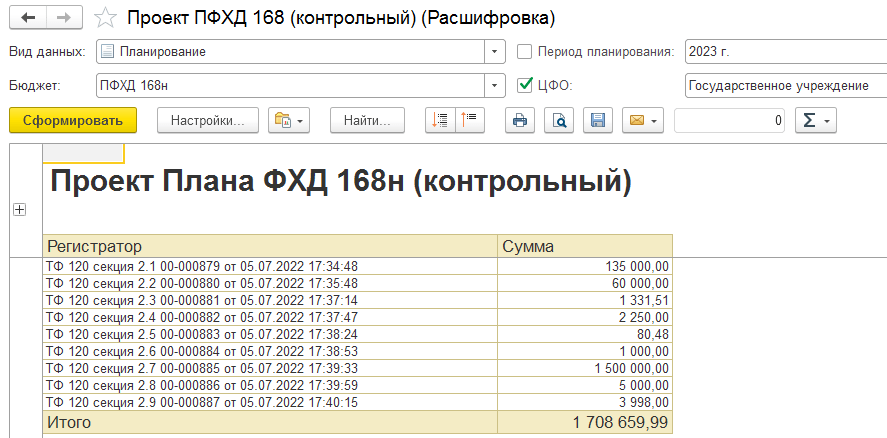

Кроме сверки значений показателей в форме контрольного отчета и соответствующей секции регламентированного отчета, функционал программы, при необходимости, позволяет произвести расшифровку любого показателя контрольного отчета, чего нельзя сделать из регламентированной формы в силу принципиального различия механизмов их формирования. Так, выполнив расшифровку по строке 1100 для показателя за 2023 год получим детализацию до документов, на основании которых сформирован анализируемый показатель, см. рис.39.

Рисунок 39 – Пример расшифровки показателя контрольного отчета (фрагмент)

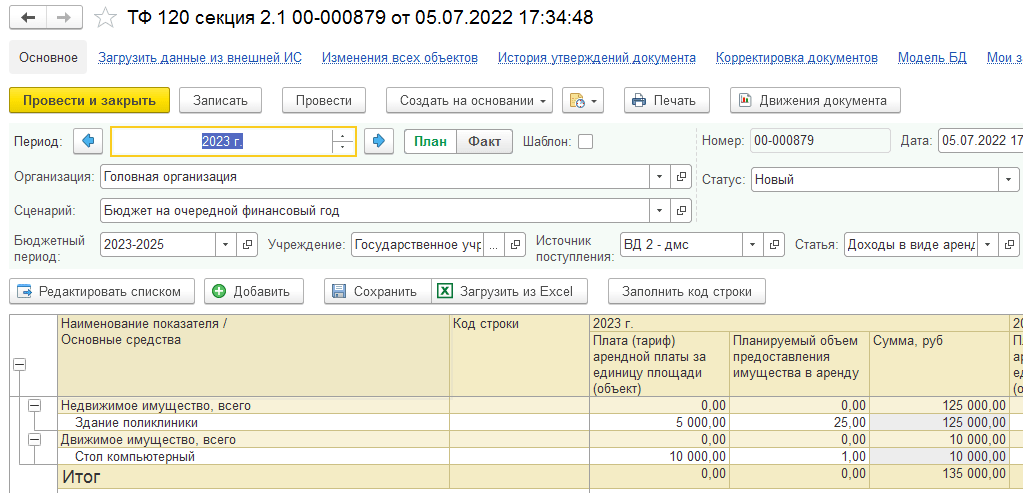

Из полученного отчета можно перейти непосредственно к форме документа регистратора, например, для оперативного внесения изменений, см. рис. 40.

Рисунок 40 – Пример финальной расшифровки показателя контрольного отчета на уровне документа-регистратора (фрагмент)

Более подробно все упомянутые выше компоненты информационной модели построения регламентированной форм отчета вида «ПФХД 168н» согласно рекомендаций (требований) Приложения №1 к Приказу № 168н можно рассмотреть и изучить в демонстрационной-базе программного продукта «1С:ПФУ ГУ КОРП», оформив заявку на получение доступа к актуальной WEB-версии демонстрационной базы: https://pfhd.ru/pfu-materiali/